Vklad nebo bankovní vklad je peněžní částka dočasně uložená v bance nebo jiné úvěrové instituci za účelem získání příjmu ve formě úroku. Vklad je dluhem banky nebo jiné úvěrové instituce vůči vkladateli, to znamená, že podléhá vrácení.

Dokladem pro zaúčtování vkladu je „Smlouva o bankovním vkladu“. Zvláštní pozornost by měla být věnována (aby byly transakce správně zohledněny v účetnictví) typu vkladu ve smlouvě, lhůtě pro umístění prostředků, procentu přírůstku a výpočtu úroku, jakož i podmínkám pro předčasné ukončení smlouvy o umístění záloha.

Existují dva způsoby, jak odrážet umístění zálohy v 1C: Účetnictví: stažením výpisu a ručním zadáním dokumentu.

Podívejme se na příklad toho, jak v programu 1C: Účetnictví 8.3 odrazit umístění prostředků na vklad a narůstání úroků z vkladu s předčasným ukončením smlouvy.

Příklad

Organizace LLC "Trading House "Complex" dne 04.05.2017 uložila finanční prostředky u úvěrové instituce: 5 000 000,00 rublů, 8 % ročně, po dobu 1 roku. Úrok se platí na konci smluvního období. V případě předčasného ukončení smlouvy je úrok přepočítán sazbou 2,5 % ročně.

V účetnictví je vklad vykázán jako finanční investice. Finanční investice jsou přijímány k zaúčtování za jejich původní cenu, která se rovná výši peněžních prostředků připsaných na vklad.

Pro evidenci částky vkladu byl zvolen Podúčet 55.03 (Vkladové účty).

Převod prostředků na vklad odrážíme v programu 1C: Účetnictví 8.3.

Dokument „Odepsání z běžného účtu“ vytvoříme tak, že přejdeme na: "Banka a pokladna/Výpisy z účtu/Odepisy."

- Příjemce – uveďte „úvěrovou instituci, které převádíme prostředky k uložení;

- Částka: v našem příkladu je to 5 000 000,00 rublů;

- Smlouva, která má formu „Jiné“ a odpovídající zúčtovací měnu;

- článek DDS – vyberte článek „Umístění vkladu“;

- Zúčtovací účet - uveďte podúčet 55.03 (Vkladové účty);

- V poli účel platby uvedeme, proč převádíme prostředky, na základě jaké smlouvy;

- Zaškrtněte políčko „Potvrzeno výpisem z účtu“;

- Klikněte na „Přejíždět a zavřít“.

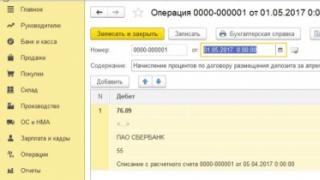

Musíme do programu promítnout fungování výpočtu úroků za měsíc duben. Jdeme Operace/Operace zadané ručně/Vytvořit/Vybrat typ dokumentu – „Operace“

- „Od“ – uveďte datum zaúčtování transakce 05.01.2017;

- „Částka transakce“ – uveďte výši úroku narostlého za duben 2017. Vypočteno pomocí vzorce 28 493,15 RUB = ((5 000 000* 8 %)/365)*26 (kde sazba 8 % podle smlouvy, 365 dní v roce , 26 dní v dubnu).

V tabulkové části dokumentu musíme uvést transakce „Transakce pro výpočet bankovního úroku“.

Klikněte na „Přidat“ v části tabulky.

- „Subconto 2Dt“ - z adresáře „Protistrany“ vyberte naši „PJSC Sberbank“;

- „Subconto 3Dt“ – vyberte smlouvu o vkladu „55“;

- „Kredit“ – vyberte účet 91.01 „Ostatní příjmy“;

- „Subconto Kt2“ – článek DDS „Úroky (vyplacené);

- Nahrajte a zavřete.

Dále také získáme úroky z programu v samostatném dokumentu za květen, který bude činit: 33 972,60 rublů = ((5 000 000* 8 %)/365)*31 (kde 8% sazba podle smlouvy, počet 365 dní v roce, 31 dní v květnu).

A za červen: 32 876,71 rublů =((5 000 000* 8 %)/365)*31 (kde 8 % je sazba podle smlouvy, 365 je počet dní v roce, 30 je počet dní za červen).

Dne 07.03.2017 vypovídá organizace LLC „Trading House „Complex“ smlouvu o uložení vkladu u úvěrové instituce v předstihu. Chcete-li tuto operaci zohlednit v programu 1C: Účetnictví 8.3, vytvořte dokument „Příjem na běžný účet“ v ručním režimu, přejděte na

- „Smlouva“ – vyberte v zobrazení „Jiné“ a odpovídající měnu platby;

- Položka DDS – uveďte „Vrácení zálohy“;

- Zúčtovací účet – vyberte podúčet 55.03 (Vkladové účty);

- Proveďte vklad v 1C (jeho návrat) a zavřete.

Vzhledem k tomu, že organizace předčasně ukončila smlouvu o vkladu, musíme přepočítat výši úroku se sníženou sazbou a promítnout ji do programu.

K tomu jdeme Operace/Operace zadané ručně/Vytvořit – vyberte typ dokladu „Operace“.

- „Od“ – uveďte datum zaúčtování transakce 07.03.2017;

- „Obsah“ – upřesňujeme obsah našeho provozu;

- „Částka transakce“ – uveďte částku naběhlého úroku za duben, květen, červen, červenec 2017). Částka se vypočítá pomocí vzorce: 30 479,45 RUB = ((5 000 000* 2,5 %)/365)*(26+31+30+2) kde (2,5 % snížená úroková sazba podle smlouvy, 365 dní v roce, 26 dní za duben, 31 dní za květen, 30 dní za červen, 2 dny za červenec).

Klikněte na tlačítko "Přidat do části tabulky".

Vyplňte tabulkovou část dokumentu:

- „Debet“ - vyberte podúčet 76.09 „Další vyrovnání s různými dlužníky a věřiteli“;

- „Subconto 2Dt“ z adresáře „Counterparties“ vyberte naši „PJSC Sberbank“;

- „Subconto 3Dt“ – vyberte smlouvu o vkladu „55“;

- „Subconto 4Dt“ – uveďte dokument pro vypořádání s protistranami. V našem příkladu se jedná o „Odepis z běžného účtu 0000-000001 ze dne 4. 5. 2017“;

- „Kredit“, vyberte účet 91.01 „Ostatní příjmy“;

- „Subconto Kt2“ – článek DDS „Výnosy (vyplacené)“;

- Nahrajte a zavřete.

Nyní musíme provést úpravy v programu 1C: Účetnictví 8.3 pro naběhlý úrok za duben, květen, červen 2017 kvůli nadměrnému narůstání úroků z umístění vkladu.

K tomu jdeme Operace/Operace zadané ručně/Vytvořit – vyberte typ dokladu „Zvrat dokladu“.

Úprava musí být provedena v samostatných dokumentech pro každou transakci o naběhlý úrok z vkladu za duben, květen a červen 2017.

Chcete-li odrážet příjem úroků z vkladu v programu 1C: Účetnictví 8.3, ručně vytvořte dokument „Příjem na běžný účet“; Banka a pokladna/Výpisy z banky/Účtenky.

- „Účet“ – vyberte účet 51 „Běžné účty“;

- "Který." Číslo“ a „In. Datum“ – uveďte číslo a datum bankovního příkazu;

- „Plátce“ – vyberte naši „PJSC Sberbank“;

- „Částka“ – uveďte výši našeho vkladu: 5 000 000,00 RUB;

- „Smlouva“ – vyberte v zobrazení „Jiné“ a odpovídající měnu platby;

- Položka DDS - vyberte „Úroky z úvěrů a půjček“;

- Účet vypořádání - uveďte podúčet 76.09 („Ostatní vyrovnání s různými dlužníky a věřiteli“);

- V poli Účel platby: uvedeme, proč jsou nám prostředky převedeny, na základě jaké smlouvy;

- Pole „Zúčtovací účty“ se vyplní automaticky při výběru typu transakce v dokladu „Příjem na běžný účet“;

- Po dokončení odrážet vklad v 1C a zavřete.

Chcete-li zkontrolovat výši nahromaděného úroku v programu 1C: Účetnictví 8.3, musíte vygenerovat zprávu „Karta účtu“ s uvedením účtu 76.09 ve výběru.

Zůstatek částky vkladu v programu „1C: Účetnictví 8.3“ můžete zobrazit vygenerováním zprávy „Karta účtu“ a zadáním účtu 55.03 ve výběru.

Podívali jsme se na příklad umístění prostředků na vklad do „1C: Účetnictví“ stažením výpisu a ručním zadáním dokumentu a také výpočtem úroku z vkladu s předčasným ukončením smlouvy. Každá z metod je poměrně jednoduchá, ale vyžaduje určité znalosti.

Pokud prozradíme význam tohoto slova pomocí překladu z latiny, pak je záloha uložením konkrétní věci. V moderním pojetí musí být takovým předmětem nutně hodnota: hotovost nebo cenné papíry. Jedním z nejběžnějších typů vkladů je vklad, odtud název „vklad“.

Vklady mohou být umístěny ve formě investic do bankovních institucí a komerčních organizací. Vkladatelé (investoři) jsou jak běžní občané, tak podniky.

Hlavní vlastnosti každého vkladu jsou:

- Musí se vrátit svému majiteli a toto právo musí být zaručeno smlouvou.

- Při vkládání vkladu musí jeho majitel nutně získat výhody v podobě úroků z užívání cenností.

Legislativa Ruské federace považuje všechny vklady za vklady, proto přijaté zákony a předpisy používají tento název a rozhodují:

Vklad (nebo vklad)– cenné papíry, finanční prostředky v cizí nebo národní měně umístěné za účelem udržení nebo dosažení zisku. Na první výzvu vkladatele musí být kauce vrácena v souladu s uzavřenou smlouvou.

Pouze ruské banky, které mají licenci pro tento typ činnosti a účastní se celoruského programu pojištění vkladů, mají právo přijímat vklady ke skladování.

Proto pouze bankovní instituce mohou garantovat návratnost investic a včasnou realizaci dohod. Partnerství s nebankovními institucemi jsou v tomto případě považována za značně riziková, návratnost finančních prostředků investorovi nikdo plně nezaručí.

Za finanční investici se považuje peněžní částka nebo vklad převedený na bankovní účet. Při umístění se tyto investice projeví zaúčtováním v původní výši, která se rovná výši peněžních prostředků připsaných na vkladový účet.

Všechny prostředky, které byly uloženy do úschovy ve formě vkladu, lze zobrazit na debetní straně následujících účtů:

- č. 55, zvláštní bankovní účty;

- č., vkladové účty;

- č. 58, vkladové investice.

Účtování úroků z vkladů v transakcích

Úroky z vkladu, které se každý měsíc připisují, jsou zahrnuty v sekci ostatní příjmy organizace. Musí být také měsíčně zobrazovány v účetnictví, dokud neuplyne doba trvání bankovní smlouvy. Podle účetních předpisů „výnosy organizace“:

- Připisování úroků z vkladu se promítá na vrub účtu č. 76 „vyrovnání s různými věřiteli a dlužníky“.

- Při vytváření účtování je použit účet č. 91 „ostatní náklady, výnosy“ nebo č. „ostatní příjmy“.

Pro daňové účely nebude částka uložená na depozitním bankovním účtu považována za výdaj podniku, stejně jako nebude považována za příjem při vrácení peněz vkladateli.

Zobrazení vrácení zálohy vkladateli

Pokud doba vkladu vyprší, banka garantuje vrácení částky vkladu zpět vlastníkovi prostředků. V tomto případě se při otevření vkladu provede záznam naproti příjmu peněz, to znamená:

- debetní () kredit .

Smlouvy o vkladu se mohou lišit v podmínkách. Existují také vklady, z nichž se úroky platí až po vypršení smlouvy, při vrácení jistiny finančních prostředků. V tomto případě se budou účetní zápisy lišit od těch, kdy jsou platby prováděny každý měsíc.

Číslo účtu je vedeno individuálně pro každý vklad. Vzhledem k tomu, že vklad je zaúčtován jako investice, lze vést účetnictví i na účtu č. 58 („finanční investice“).

Účtování při vkladu, výpočtu úroku a vrácení vkladu

| Účet Dt | Účet Kt | Popis zapojení | Částka transakce | Základ dokumentu |

| () | Velikost vkladu | Bankovní výpis | ||

| 76 | Připisování bankovních úroků za použití depozitních prostředků | Výše naběhlého úroku | Bankovní výpis | |

| () | 76 | Skutečný příjem úroků z vkladu | Výše naběhlého úroku | Bankovní výpis |

| () | Vrácení peněz z vkladového účtu | Velikost vkladu | Bankovní výpis | |

|

Účty pro načítání úroků z vkladu |

||||

| 76 | Převod prostředků z hlavního nebo devizového účtu k uložení | Velikost vkladu | Bankovní výpis | |

Vklad je peněžní částka převedená dočasně do banky nebo jiné úvěrové instituce za účelem generování příjmu ve formě úrokové sazby.

Umístění finančních prostředků na vklad

Z účetního hlediska se tato operace v provedení neliší od tradičního převodu prostředků.

Převod prostředků na jinou organizaci se provádí vytvořením dokladu „Odepis z běžného účtu“. Můžete jej vytvořit ručně nebo ke stažení dat použít klientskou banku.

Při ručním vytváření budete muset přejít do sekce „Banka a pokladna“ - „Bankovní výpisy“ - „Odepisy“. Vytvářený doklad uvádí typ transakce „Ostatní vypořádání s protistranami“. Je uvedena banka, která je příjemcem převodu. Musí být vybrán v adresáři „Protistrany“. Zvolený typ smlouvy je „Ostatní“ s ukázkou transakcí na účtu 55.03 „Vkladové účty“.

Po zaúčtování dokladu systém vytvoří zaúčtování Debet 55,03 Kredit 51.

Vrácená záloha

Vrácení peněz po vypršení smlouvy o vkladu se provádí prostřednictvím dokumentu „Příjem na běžný účet“. Postup pro vytvoření dokladu se ukazuje být shodný s účty používanými při účtování, pouze nyní bude mít obrácenou podobu: Debet 51 – Kredit 55.03.

Připisování úroků z vkladu

Úrok získaný vložením vkladu je připsán jako „Příjem na běžný účet“ a typ operace je zvolen „Jiné“. Jediným rozdílem je použitý zúčtovací účet – 91.01 „Ostatní příjmy“.

Prostředky připsané na bankovní vklady se promítají do finančních investic. Ale za předpokladu, že podle dohody s bankou společnosti jim budou narůstat příjmy. V opačném případě se tyto prostředky promítnou do řádku 1250 „Hotovost“ jednotné formy rozvahy (účet „Zvláštní účty v bankách“). Podle občanského práva se smlouvou o bankovním vkladu banka, která přijala peněžní částku (vklad) přijatou od vkladatele, zavazuje vrátit ji a platit z ní úroky za podmínek a způsobem stanoveným smlouvou.

Úroky z vkladu se připisují za podmínek uvedených ve smlouvě v den, kdy má společnost právo je obdržet. V tomto případě pro účely zohlednění naběhlých úroků na účetních účtech nezáleží na tom, zda banka úroky připsala na účet společnosti či nikoliv.

Z tohoto pravidla existuje výjimka. Smlouva o vkladu tak může stanovit závislost výše úroku na době uložení peněz. A pokud je smlouva ukončena předčasně, úroková sazba se reviduje směrem dolů a platí se při vypršení nebo ukončení smlouvy. Úrok se v takové situaci může promítnout do účetnictví až poté, co jej společnost skutečně obdrží. Pojďme si vysvětlit proč. Přijaté úroky za poskytnutí prostředků k použití se tak promítají obdobným způsobem, jak je uvedeno v odstavci 12 PBU 9/99.

Odstavec 12 PBU 9/99 stanoví, že výnosy se účtují zejména při splnění následujících podmínek:

Organizace má právo obdržet tyto příjmy vyplývající z konkrétní smlouvy nebo jinak potvrzené vhodným způsobem;

Výši příjmů lze určit;

Existuje jistota, že konkrétní transakce povede ke zvýšení ekonomických přínosů organizace.

Pokud smlouva o bankovním vkladu nepočítá s narůstáním úroků na konci vykazovaného období, pak v tomto případě není jisté, že v důsledku této operace dojde ke zvýšení ekonomických přínosů. Navíc je třeba mít na paměti, že v posuzované situaci může dojít ke změně výše úroku. Společnost tak nemůže spolehlivě určit výši úroku, který jí náleží (lze jej vypočítat až na konci smlouvy nebo po jejím ukončení).

Příklad

V lednu společnost uložila peníze na dlouhodobý bankovní vklad ve výši 500 000 RUB.

Situace 1

Podle podmínek smlouvy je společnosti časově rozlišován a vyplácen měsíční úrok ve výši 9 % ročně.

3811 rublů. (500 000 RUB x 9 %: 366 dní x 31 dní) - úroky naběhlé za leden;

3811 rublů. - úrok přijatý za leden;

3566 rublů. (500 000 RUB x 9 %: 366 dní x 29 dní) - úrok naběhlý za únor;

3566 rublů. - přijatý úrok za únor;

3811 rublů. (500 000 RUB x 9 %: 366 dní x 31 dní) - úrok naběhlý za březen;

3811 rublů. - přijatý úrok za březen.

500 000 rublů. - byly vráceny peněžní prostředky z depozitního účtu.

Situace 2

Podle podmínek smlouvy jsou úroky připisovány a vypláceny po uplynutí doby platnosti ve výši 9 % ročně. V případě předčasného ukončení je účtován úrok ve výši 1,5 % ročně. Smlouva byla uzavřena na dobu 1095 dnů. a nebyl předčasně ukončen.

Transakce za vkládání prostředků a přijímání úroků se odrážejí v následujících záznamech:

500 000 rublů. - peněžní prostředky byly uloženy na bankovní vklad;

134 631 RUB (500 000 RUB x 9 %: 366 dní x 1095 dní) - úroky z vkladu se časově rozlišují jako přijaté a jsou zahrnuty do příslušných výnosů na konci příslušného účetního období; V důsledku toho, pokud je smlouva o bankovním vkladu uzavřena na období delší než jedno vykazované období, je vkladatelská organizace povinna na konci každého vykazovaného období narůstat úrok bez ohledu na skutečný příjem peněz a podmínky smlouvy o vkladu ( za předpokladu, že tato organizace rovněž vede výdaje pro daňové účely metodou časového rozlišení).

O. Volkové, expert Právní poradny GARANT

V. Gornostajev, recenzent Právní poradny GARANT

Na základě materiálů z referenční knihy "Výroční zpráva"

pod obecným upravil V. Vereshchaki

V průběhu činnosti právnických osob se mohou objevit volné finanční prostředky. Zpravidla se jedná o zisk z transakcí nebo uvolněný pracovní kapitál. Tuto část prostředků lze aktivně ukládat na vklady v bance a přinášet další zisk v podobě úroků. Podívejme se podrobněji na to, jak promítnout připisování úroků z vkladů do účetnictví a typické záznamy pro úroky z vkladů.

Vklad je množství peněz, které vkladatel vloží do banky na určitou dobu. Banka uvede do oběhu peněžní prostředky vkladatele a za to vkladateli zaplatí úrok z vkladu. Po uplynutí doby uložení je banka povinna vrátit peněžní prostředky (vklad) vkladateli.

Při uzavírání smlouvy je důležité zvážit následující body:

- Lhůta pro uložení vkladu je dlouhodobá finanční investice nebo krátkodobá finanční investice (článek 1 článku 837 občanského zákoníku Ruské federace);

- Typ vkladu – obnovitelný vklad nebo neobnovitelný vklad;

- Podmínky pro předčasné ukončení smlouvy (článek 3 článku 837 občanského zákoníku Ruské federace);

- Postup pro výpočet úroků z vkladu: měsíční kapitalizace nebo připisování úroků na konci doby vkladu;

- Postup a podmínky placení úroků z vkladu (ustanovení 1 článku 839 občanského zákoníku Ruské federace).

Účtování úroků z vkladů v účetnictví

V účetnictví jsou částky vkladu brány v úvahu jako finanční investice v souladu s body 2 a 3 PBU 19/02, ekvivalentní částce peněžních prostředků vložených vkladatelem do zálohy.

Účetně se úroky z vkladu promítají do podúčtu 91.01 „Ostatní výnosy“. Úrok z vkladu musí být připsán k poslednímu dni vykazovaného období. Výše úroku z vkladu se vypočítá podle podmínek smlouvy (článek 34 PBU 19/02, článek 7, článek 10.01 a článek 16 PBU 9/99). V případě, že se období pro účtování naběhlých úroků z vkladu v účetnictví a účetní evidenci liší, je v účetnictví výše úroku zohledněna jako přechodné rozdíly v souladu s PBU 18/02.

Daňové účtování úroků z vkladů

V daňovém účetnictví se částka zálohy neuznává jako náklad pro daňové účely v souladu s článkem 270 ustanovením 12 článku 346.16 daňového řádu Ruské federace.

V daňovém účetnictví se úrok z vkladu uznává jako neprovozní příjem a je zahrnut do příjmu k poslednímu dni měsíce v souladu s článkem 250 daňového řádu Ruské federace; odstavec 1, 3, odstavec 6, článek 271, odstavec 3, odstavec 4, článek 328 daňového řádu Ruské federace. Bez ohledu na podmínky smlouvy musí být výše úroku z vkladu promítnuta měsíčně do zdanitelného příjmu.

Podle dopisu Ministerstva financí ze dne 10. 4. 2013 není nutné účtovat DPH z úroků z vkladu a vést samostatnou evidenci DPH na vstupu. č. 03-07-15/41198, ze dne 22.5.2013. č. 03-07-14/18095 a Dopis Ministerstva financí ze dne 17.5.2012. č. 03-07-11/145

Účtování úroků z vkladů v účetnictví

Podívejme se podrobněji na příklady, jak promítnout připisování úroků z vkladu do transakcí.

Příklad 1

Získejte 267 videolekcí na 1C zdarma:

Úrok z vkladu je připisován měsíčně sazbou 9 % ročně s měsíční kapitalizací úroku. Celková částka naběhlého úroku je zaplacena na konci období spolu s částkou vkladu.

| Debetní účet | Úvěrový účet | Částka transakce, rub. | Popis zapojení | Základní dokument |

| 58 | 51 | 500 000,00 | VESNA LLC | Bankovní výpis |

| 58 | 91.01 | 3 750,00 | Smlouva o vkladu | |

| 58 | 91.01 | 3 778,13 | Naběhlý úrok z vkladu za měsíc duben ((500 000,00 + 3 750,00) * 9 % /12) | |

| atd. | ||||

| 51 | 58 | 546 903,45 | Banka vrátila částku vkladu s celkovou částkou naběhlého úroku (500 000,00 + 46 903,45) | Bankovní výpis |

Příklad 2

Organizace VESNA LLC převedla 1. března 2016 bance 500 000,00 RUB. za vklad. Dle podmínek smlouvy je doba uložení 12 měsíců, proto musí banka finanční prostředky vrátit 28. února 2017.

Jednoduché úročení vkladu se měsíčně připisuje sazbou 9 % ročně. Úroky z vkladu se načítají ode dne následujícího po dni převodu peněžních prostředků, včetně dne, kdy banka peněžní prostředky vrátí vkladateli.

Výpočet výše příjmu, vkladu a platebního schématu pro naběhlý úrok z vkladu:

Účtování pro vyúčtování výše vkladu a úroků z vkladu:

| Debetní účet | Úvěrový účet | Částka transakce, rub. | Popis zapojení | Základní dokument |

| 58 | 51 | 500 000,00 | Prostředky převedeny na vklad | Bankovní výpis |

| 76 | 91.01 | 3 750,00 | Naběhlý úrok z vkladu za měsíc březen (500 000,00 * 9 % /12) | Smlouva o vkladu |

| 51 | 76 | 3 750,00 | Jsou uvedeny naběhlé úroky z vkladu za březen | Bankovní výpis |

| atd. | ||||

| 51 | 58 | 500 000,00 | Bankovní výpis | |

Příklad 3

Organizace VESNA LLC převedla 500 000,00 rublů do banky 1. března 2016. za vklad. Dle podmínek smlouvy je doba uložení 12 měsíců, proto musí banka finanční prostředky vrátit 28. února 2017. Jednoduché úročení vkladu se měsíčně připisuje sazbou 9 % ročně.

Organizace VESNA LLC požádala banku o ukončení smlouvy a předčasné vrácení zálohové částky dne 15.5.2016. Podle podmínek smlouvy se v případě předčasného vrácení částky vkladu vkladateli úrok přepočítává na sazbu 0,03 % ročně.

Účtování pro vyúčtování výše vkladu a úroků z vkladu:

| Debetní účet | Úvěrový účet | Částka transakce, rub. | Popis zapojení | Základní dokument |

| 58 | 51 | 500 000,00 | Prostředky převedeny na vklad | Bankovní výpis |

| 76 | 91.01 | 3 750,00 | Naběhlý úrok z vkladu za měsíc březen (500 000,00 * 9 % /12) | Smlouva o vkladu |

| 51 | 76 | 3 750,00 | Jsou uvedeny naběhlé úroky z vkladu za měsíc březen | Bankovní výpis |

| 76 | 91.01 | 3 750,00 | Naběhlý úrok z vkladu za měsíc duben (500 000,00 * 9 % /12) | Smlouva o vkladu |

| 51 | 76 | 3 750,00 | Uvádí se naběhlý úrok z vkladu za měsíc duben | Bankovní výpis |

| 76 | 91.01 | 25,00 | V březnu a dubnu byly z vkladu připisovány úroky se sníženou sazbou ((500 000,00 * 0,03 % /12) * 2) | Žádost o ukončení smlouvy. Smlouva o vkladu. |

| 76 | 91.01 | 7 475,00 | Výše naběhlého úroku z vkladu za březen a duben byla stornována (7 500,00 – 25,00) | Účetní certifikát |

| 76 | 91.01 | 6,16 | Z vkladu byly za květen připsány úroky se sníženou sazbou ((500 000,00 * 0,03 % /365) * 15) | Smlouva o vkladu. |

| 76 | 58 | 492 525,00 | Výše vkladu, který má banka vrátit, je snížena o částku dříve přijatých úroků z vkladu (500 000,00 – 7 475,00) | |

| 51 | 58 | 492 500,00 | Částka zálohy byla vrácena bankou | Bankovní výpis |

| 51 | 76 | 6,16 | Jsou uvedeny naběhlé úroky z vkladu za květen | Bankovní výpis |

Vzor smlouvy o vkladu lze stáhnout