Հաշվապահական հաշվառման մասին օրենքը ենթադրում է, որ հաշվապահական հաշվառման քաղաքականությունը տարեցտարի հետևողականորեն կիրառվում է կազմակերպություններում: Սա նշանակում է, որ քաղաքականությունը պետք է ձևավորվի, երբ ստեղծվի կազմակերպություն: Դրա տարեկան ստեղծումը կամ նորի հաստատումը հակասում է հաշվապահական հաշվառման օրենքին: Քաղաքականության ճշգրտումները պետք է կատարվեն միայն անհրաժեշտության դեպքում և օրենքով նախատեսված դեպքերում: Նման դեպքերը ներառում են.

- Ռուսաստանի Դաշնության օրենսդրության փոփոխություններ, ստանդարտներ, կանոնակարգեր, որոնք կարգավորում են հաշվապահական հաշվառումը.

- Հաշվապահական հաշվառման մեթոդի մշակում կամ ընտրություն, որը թույլ է տալիս ներկայացնել ավելի հուսալի հաշվապահական տեղեկատվություն:

- Կազմակերպության գործունեության պայմանների փոփոխություններ, ներառյալ վերակազմակերպումը.

Կարևոր! Հաշվապահական հաշվառման քաղաքականության մեջ կատարված ցանկացած փոփոխություն պետք է ձևակերպվի կառավարչի հրամանով (պատվերով):

Հաշվապահական հաշվառման քաղաքականություն 1s 8.3-ում - կարգավորում՝ օգտագործելով օրինակ

2018 թվականի քաղաքականության մեջ պետք է նշվի, որ կազմակերպությունը կօգտագործի նվազեցումը, սակայն պետք չէ սահմանել այն կանոնները, որոնք պարունակում են նվազեցման հաշվարկման կարգը: Նման կանոնները սահմանվում են մարզային իշխանությունների կողմից և կարող են փոփոխվել 3 տարվա ընթացքում, եթե տարածաշրջանը այլ ժամկետ չի նախատեսում 2018 թվականի հաշվապահական հաշվառման քաղաքականության մեջ: Հիմնական փոփոխությունն այն է, որ 2017թ.

Այս փոփոխությունների կապակցությամբ ներկայիս 24 PBU-ները այժմ հավասար են դաշնային հաշվապահական ստանդարտներին: Այնուամենայնիվ, շատ PBU-ներ կփոխարինվեն նոր փաստաթղթերով մինչև 2019 թվականը:

Այսպիսով, ներկայումս մշակվում են 14 նոր ստանդարտներ։ PBU-ներից մի քանիսը միայն կթարմացվեն, օրինակ՝ PBU 18/02 «Հաշվառում եկամտահարկի հաշվարկների համար» և PBU 2/2006 «Հաշվառում ակտիվների և պարտավորությունների համար, որոնց արժեքը արտահայտված է արտարժույթով»:

Հաշվապահական հաշվառման քաղաքականություն 2018 թ

Ի՞նչ փոփոխություններ պետք է ներառվեն 2018 թվականի հաշվապահական հաշվառման քաղաքականության մեջ: Ո՞վ և երբ պետք է մշակի հաշվապահական հաշվառման քաղաքականություն: Ի՞նչ է հաշվապահական հաշվառման քաղաքականությունը: Հաշվապահական հաշվառման քաղաքականությունը սահմանում է կազմակերպությունում հաշվապահական հաշվառման կանոնները: Սա հաշվապահական հաշվառման մեթոդների մի շարք է, որը կազմակերպությունն ընտրել է իր համար:

Դրանցից, իհարկե, օրինականորեն հասանելի են: Արվեստի 2-րդ կետում. Հաշվապահական հաշվառման մասին օրենքի 8-րդ հոդվածը սահմանում է, որ տնտեսվարող սուբյեկտը ձևավորում է իր հաշվապահական քաղաքականությունը՝ ղեկավարվելով Ռուսաստանի Դաշնության հաշվապահական հաշվառման, դաշնային և արդյունաբերական ստանդարտների մասին օրենսդրությամբ: Եթե հաշվապահական հաշվառման որոշ առանձնահատկություն կամ մեթոդ նախատեսված չէ օրենքով, կազմակերպությունն ինքնուրույն մշակում է այն և համախմբում իր հաշվապահական քաղաքականության մեջ:

Անհրաժեշտ է մշակել հաշվապահական հաշվառման քաղաքականություն հարկային և հաշվապահական նպատակներով: Եթե կազմակերպությունը պարտավոր չէ հաշվապահական հաշվառումներ վարել, ապա նման հաշվապահական հաշվառման նպատակների համար անհրաժեշտ չէ կատարել ՊԸ:

Ձեռնարկատերերը նույնպես կազմում են հարկային UP:

Կազմակերպության հաշվապահական հաշվառման քաղաքականությունը 2018 թ

Ուշադրություն

Այս դեպքում կազմակերպությանը տուգանք չի սպառնում, քանի որ հաշվապահական հաշվառման քաղաքականության ոչ ճիշտ պատրաստման կամ դրա դրույթների խախտման համար տուգանքներ չկան: Կարևոր! Ծրագիրը, որում կազմակերպությունը վարում է հաշվապահական հաշվառման քաղաքականություն, պետք է թարմացվի հաշվապահական հաշվառման քաղաքականությանը զուգահեռ և դրան համապատասխան:

2018 թվականի հաշվապահական հաշվառման քաղաքականություն փոքր ձեռնարկությունների համար Յուրաքանչյուր կազմակերպություն, ներառյալ փոքր ձեռնարկությունները, պարտավոր են վարել հաշվապահական հաշվառում: Այնուամենայնիվ, որոշ գործարքներ կարող են արտացոլվել տարբեր ձևերով:

Դուք կարող եք ինքներդ ընտրել, թե որ մեթոդն է առավել հարմար կազմակերպության համար: Այն պետք է ամրագրվի հաշվապահական հաշվառման քաղաքականության մեջ: Ըստ այդմ, այս փաստաթուղթը նույնպես անհրաժեշտ կլինի։

Բացի այդ, փոքր բիզնեսի համար կա պարզեցված հաշվառում վարելու հնարավորություն, բայց այն կիրառելու համար դուք պետք է դա ամրագրեք հաշվապահական հաշվառման քաղաքականության մեջ (կարդացեք նաև հոդվածը ⇒ UTII-ի հաշվապահական քաղաքականություն. OSNO-ի հետ համադրություն, պարզեցված հարկային համակարգ, անհատ ձեռնարկատեր):

Կազմակերպության հաշվապահական քաղաքականություն - նմուշ 2018թ

Կարևոր! Կազմակերպությունում հաշվապահական հաշվառման քաղաքականություն չունենալու համար տուգանքը կազմում է 200 ռուբլի: Այնուամենայնիվ, հարկային մարմինները կարող են ինքնուրույն վերահաշվարկել ծախսերը, քանի որ դրանց հաշվառման հաստատված մեթոդ չկա:

Կարևոր

Իսկ դա կբերի լրացուցիչ հարկային գանձումների։ OSNO-ի 2018 թվականի հաշվապահական հաշվառման քաղաքականությունը Որոշ ընկերություններ ամեն տարի օգտագործում են ձևանմուշային հաշվապահական հաշվառման քաղաքականություն՝ առանց դրանք հարմարեցնելու փոփոխված օրենքին կամ գործառնական պայմաններին: Անհրաժեշտ է մշակել կամ ճշգրտել 2018 թվականի հաշվապահական հաշվառման քաղաքականությունը՝ հաշվի առնելով PBU 1/2008 թ.

Դիտարկենք հիմնական փոփոխությունները, որոնք պետք է գրանցվեն.

- Հաշվապահական հաշվառման մեթոդ. Քաղաքականությունը սահմանում է, թե ինչպես պետք է հաշվառել կազմակերպության կողմից իրականացվող գործարքները:

Այս դեպքում նրանք առաջնորդվում են դաշնային ստանդարտներով, և եթե դրանցում մեթոդը հաստատված չէ, ապա մեթոդը պետք է մշակվի ստանդարտներում սահմանված կանոնների հիման վրա։

2018 թվականի հաշվապահական հաշվառման քաղաքականություն. ցուցումներ հաշվապահի համար

- Մի գրանցեք կանխավճարների հաշիվ-ապրանքագրեր (Ռուսաստանի Դաշնության հարկային օրենսգրքի 167-րդ հոդվածի 13-րդ կետ): Տարբերակ միայն այն կազմակերպությունների համար, որոնց գործունեությունը վերաբերում է Արվեստի 13-րդ կետին: Ռուսաստանի Դաշնության հարկային օրենսգրքի 167-ը, այսինքն. արտադրական ցիկլի տևողությունը 6 ամսից ավելի է։

Անձնական եկամտահարկի ստանդարտ նվազեցումները կիրառվում են.

- Կուտակային հարկային ժամանակահատվածում, այսինքն. Ստանդարտ հարկային նվազեցումը աշխատողին տրամադրվում է հարկային ժամանակաշրջանի յուրաքանչյուր ամսվա համար համապատասխան չափերով:

- Հարկ վճարողի ամսական եկամտի սահմաններում ստանդարտ հարկային նվազեցումները հարկային ժամանակաշրջանում չեն կուտակվում և ենթակա չեն կուտակային գումարման:

Ապահովագրական հավելավճարներ Բոլոր կազմակերպությունների համար սահմանվում են ապահովագրավճարների դրույքաչափեր, բացառությամբ Արվեստում նշված կազմակերպությունների: 57 No 212-FZ. Նրանց համար հնարավոր է ապահովագրավճարների նվազեցված դրույքաչափ։

Դժբախտ պատահարների համար նպաստի չափը նշված է նաև թիվ 179-FZ օրենքում:

2018 թվականի հաշվապահական հաշվառման քաղաքականություն (մենք ճշգրտում ենք հաշվապահական հաշվառումը)

Դիտարկենք իրավաբանական անձի օրինակով հաշվապահական հաշվառման քաղաքականությունը լրացնելու ամենատարածված տարբերակը՝ «Confetprop» ՍՊԸ-ն ընդհանուր հարկային համակարգով: «Կիրառելի է» – այս դաշտում մենք սահմանում ենք հաշվապահական հաշվառման քաղաքականության մեկնարկի ամսաթիվը: Պաշարների գնահատման մեթոդ Պաշարների գնահատման մեթոդը (IP) կարևոր է, քանի որ նույն նյութի գնման գինը կարող է կայուն չլինել նույնիսկ նույն մատակարարից: Ծրագիրն առաջարկում է գնահատման 2 մեթոդ. Միջին հաշվով - պաշարները դուրս գրելիս արժեքը որոշվում է միջին արժեքով, այսինքն. մեկ նյութի բոլոր հասանելի միավորների (բոլոր խմբաքանակներից) ծախսերի գումարը այս նյութի միավորների թվի վրա բաժանելու գործակից:

Նախքան 1C 8.3 Հաշվապահական 3.0 ծրագրում լրիվ դրույքով աշխատանք սկսելը, դուք պետք է կարգավորեք այն կազմակերպության հաշվապահական հաշվառման քաղաքականությունը, որի հաշվապահությունը վարելու եք: Այն դեպքում, երբ ծրագիրը պահում է միանգամից մի քանի կազմակերպությունների գրառումներ, այն պետք է կազմաձևվի յուրաքանչյուրի համար:

Նախ, եկեք պարզենք, թե որտեղ կարելի է գտնել հաշվապահական հաշվառման քաղաքականությունը 1C 8.3 Հաշվապահությունում: «Հիմնական» ընտրացանկում ընտրեք «Հաշվապահական քաղաքականություն»: Այն գտնվում է «Կարգավորումներ» ենթաբաժնում: Բովանդակություն

- 1 Հաշվապահական հաշվառման քաղաքականության քայլ առ քայլ լրացում

- 2 Հարկային հաշվառման կարգավորում 1C-ում

- 2.1 Հարկային համակարգ

- 2.2 Եկամտահարկ

- 2.3 պարզեցված հարկային համակարգ

- 2.4 ԱԱՀ

- 2.5 Գույքահարկ

- 2.6 Անձնական եկամտահարկ

- 2.7 Ապահովագրավճարներ

- 2.8 Այլ պարամետրեր

Հաշվապահական հաշվառման քաղաքականության քայլ առ քայլ լրացում Մեր առջև բացվել է հիմնական կարգավորումների ձևը: Եկեք նայենք, թե ինչպես լրացնել բոլոր կետերը քայլ առ քայլ:

Եռամսյակային ¬– այս ընթացակարգն օգտագործվում է, եթե ձեր կազմակերպությունը պատկանում է բյուջետային, ինքնավար, օտարերկրյա, ոչ առևտրային և այլ Արվեստի 3-րդ կետից: 286 Ռուսաստանի Դաշնության հարկային օրենսգիրք. Ամսական ըստ գնահատված շահույթի - այս ընթացակարգով գնահատված շահույթից որոշվում է միատեսակ վճարում, որի չափը հաշվարկվում է նախորդ եռամսյակի արդյունքների հիման վրա:

Հաշվի են առնվում ավելի վաղ վճարված վճարումների գումարները, բայց առանց կուտակային ընդհանուրի: Ամսական ըստ փաստացի շահույթի - այս պատվերը ընտրելիս կարող են լինել անհավասար կանխավճարներ, քանի որ դրանք հաշվարկվում են հաշվի առնելով նախկինում վճարվածները, կուտակային ԱԱՀ-ով հարկային ազատում.

Կազմակերպությունն ազատվում է ԱԱՀ վճարելուց Արվեստով նախատեսված դեպքում: Ռուսաստանի Դաշնության հարկային օրենսգրքի 145-ը, այսինքն.

2018 թվականի 1s 8 3 հաշվապահական հաշվառման քաղաքականությունը բավարա՞ր է հարկի համար

Հաշվապահական հաշվառման քաղաքականության մեջ փոփոխությունների կիրառման մեթոդներ Հաշվապահական հաշվառման քաղաքականության մեջ փոփոխություններ կիրառելու մի քանի եղանակ կա.

- Հեռանկար. Այս մեթոդի համաձայն՝ փոփոխված քաղաքականությունը կիրառվում է բիզնես գործունեության այն փաստերի նկատմամբ, որոնք առաջանում են քաղաքականության փոփոխության ամսաթվից հետո.

- Հետադարձ հայացք. Այս մեթոդը ենթադրում է նախորդ տարվա կամ տարիների համեմատական հաշվետվության ցուցանիշների ճշգրտում:

Հետադարձ մեթոդի կիրառումը միշտ չէ, որ հնարավոր է: Օրինակ, եթե այս մեթոդի հետևանքների գնահատումը դրամական արտահայտությամբ անհնար է նախորդ ժամանակաշրջանների վերաբերյալ անհրաժեշտ տեղեկատվության բացակայության պատճառով: Այս մեթոդը չի կարող կիրառվել, նույնիսկ եթե դրա հետևանքների գնահատումը դրամական արտահայտությամբ անհնար է, քանի որ անհրաժեշտ գնահատված արժեքները հասանելի չեն:

Նյութեր «Պրոգրեսիվ հաշվապահ» թերթից, 2017 թվականի սեպտեմբեր Տատյանա Կոչետկովա, GANDALF ընկերությունների խմբի ինտենսիվ աճի բաժնի համակարգի ինժեներ: Սխալ կազմաձևված հաշվապահական հաշվառման քաղաքականությունը կարող է սխալներ առաջացնել փաստաթղթերի և հաշվետվությունների հետ աշխատելիս: Հաշվապահական հաշվառման քաղաքականության պարամետրերի ընտրությունը կախված է միայն ձեզանից: Մեր կողմից մենք առաջարկում ենք հակիրճ բացատրություն՝ հասկանալու հաշվապահական հաշվառման քաղաքականության կարգավորումները 1C: Հաշվապահություն 8 ծրագրում, խմբ. 3.0.

1C-ում հաշվապահական հաշվառման կանոնների լրացումը 1C ծրագրի հետ աշխատանքը սկսվում է կազմակերպության մասին առաջնային տեղեկատվության լրացմամբ («Հիմնական» - «Կարգավորումներ» - «Կազմակերպություններ»): Տվյալները լրացնելուց հետո կարող եք անցնել հաջորդ քայլին՝ լրացնել հաշվապահական հաշվառման քաղաքականությունը («Հիմնական» - «Կարգավորումներ» - «Հաշվապահական հաշվառման քաղաքականություն»):

Այս բաժինը սահմանում է հաշվապահական հաշվառման վարման կանոնները:

Ներկայումս հաստատված նմանատիպ անունով փաստաթուղթ չկա, բայց PBU 1/2008-ը ներկայումս ճանաչվում է որպես դաշնային ստանդարտ, այսինքն, հաշվապահական հաշվառման մեթոդ ընտրելիս պետք է առաջնորդվել այս դրույթով: Եթե PBU-ն կազմակերպության համար մեթոդ չի տրամադրում, ապա դուք պետք է դիմեք ՖՀՄՍ-ին, այնուհետև դաշնային և արդյունաբերական ստանդարտներին: Վերջին բանը, որ դուք կարող եք անել, հղում կատարելն է առաջարկություններին: Եթե կազմակերպությունները օգտագործել են ոլորտային նախարարությունների առաջարկությունները իրենց հաշվապահական հաշվառման քաղաքականության մեջ, ապա 2018 թվականին նրանք պետք է ստուգեն, թե արդյոք կիրառվող առաջարկությունները կհակասե՞ն հաշվապահական հաշվառման մեթոդներին՝ համաձայն դաշնային ստանդարտների կամ ՖՀՄՍ-ի.

- Նոր ներդրումների նվազեցում. Ընկերությունները 2018 թվականի սկզբից կարող են օգտվել նոր ներդրումների նվազեցումից։ Օգտագործելով այս նվազեցումը, դուք կարող եք նվազեցնել ձեր եկամտահարկը օպերացիոն համակարգի գնման և արդիականացման ծախսերի վրա:

Մաս 2.

Կազմակերպությունների հաշվապահական հաշվառման քաղաքականությունը կախված հարկային համակարգից:

1C ձեռնարկության հաշվապահական ծրագրում 8-ի հաշվապահական հաշվառման քաղաքականությունը պետք է ստեղծվի ամեն տարի:Նույնիսկ եթե դուք պատճենում եք անցյալ տարվա հաշվապահական քաղաքականությունը, համոզվեք, որ անցեք բոլոր ներդիրները և ստուգեք դրանք, քանի որ եթե օրենսդրությունը փոխվի և ծրագիրը բարելավվի, ինչ-որ բան կարող է փոխվել:

ՈՒՇԱԴՐՈՒԹՅՈՒՆ. «Եկամտային հարկ» ներդիրի ուղղակի ծախսերը չեն պատճենվում հաշվապահական հաշվառման քաղաքականությունը պատճենելիս, դրանք պետք է նորից ստեղծվեն՝ սեղմելով «Նշել ուղղակի ծախսերի ցանկը» կոճակը և ընտրելով նախորդ տարվա պատճենման տարբերակը կամ, եթե մերժվել է. , լրացրեք Ռուսաստանի Դաշնության հարկային օրենսգրքի 318-րդ հոդվածով: Ինչպես ճիշտ կարգավորել ուղղակի ծախսերը, ասվում է հոդվածում .

Նախքան ձեր հաշվապահական հաշվառման քաղաքականությունը հաստատելը, դուք պետք է ստուգեք.

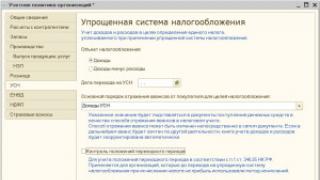

Պարզեցված հարկային համակարգ.

1. Երբ ընտրում եք «Պարզեցված» անջատիչը, հայտնվում է պարզեցված հարկային համակարգի ներդիրը, որի վրա ընտրում ենք «Հարկման օբյեկտ «Եկամուտ» կամ «Եկամուտ հանած ծախսեր»:

2. «Եկամուտ» օբյեկտն ընտրելիս ընտրում ենք գնորդից հարկային կանխավճարների արտացոլման կարգը: Մենք սահմանել ենք պարզեցված հարկային համակարգին անցնելու ամսաթիվը և, եթե նախկինում եղել է ընդհանուր հարկման համակարգ, սահմանել ենք անցումային շրջանի դրույթների մոնիտորինգի ժամկետ։

3. «Եկամուտ հանած ծախսեր» օբյեկտն ընտրելիս ընտրում ենք հարկային նպատակներով գնորդից կանխավճարների արտացոլման կարգը: Լրացուցիչ «Ծախսերի հաշվառում» ներդիր է հայտնվում:

4. Այս ներդիրը լռելյայն ցույց է տալիս, թե ինչ պայմաններում են ընդունվելու նյութերի, ապրանքների և ԱԱՀ-ի ծախսերը, ինչպես նաև պայմաններ ավելացնելու հնարավորություն:

Մնացած ներդիրները լրացվում են ընդհանուր հարկային համակարգի նմանությամբ:

Ընդհանուր հարկային համակարգ.

1. «Ընդհանուր տեղեկություններ» ներդիրում ընտրել հարկային համակարգը և գործունեության տեսակը: Եթե օգտվում եք 20,23,25,26 հաշիվներից, ապա պետք է ընտրեք «Ապրանքների արտադրություն, աշխատանքի կատարում, ծառայությունների մատուցում» գործունեության տեսակը։ Մեծածախ առևտրի դեպքում, եթե այս հաշիվներից և ոչ մեկը չի օգտագործվում, և մանրածախ առևտուր չկա, ապա կարիք չկա նշել վանդակները։ Եթե համապատասխան վանդակները նշված են, լրացուցիչ ներդիրներ են հայտնվում Արտադրության, UTII-ի և Մանրածախի համար:

2. Այս ներդիրում մենք ընտրում ենք ամորտիզացիայի հաշվարկման եղանակը NU-ով և նշում գույքահարկի դրույքաչափերը:

Գույքահարկի դրույքաչափը ամեն տարի հստակեցնելու կարիք չկա։ Հաջորդ գրառումը պետք է ավելացնել միայն դրույքաչափը փոխելիս՝ նշելով, թե որ ամսաթվից։ Նշվում են նաև հարկային արտոնությունները և հիմնական միջոցները, որոնք ենթակա են գույքահարկի հատուկ կարգով։

3. Կոնտրագենտների հետ ներդիրների հաշվարկների վրա կարող ենք նշել հաշվապահական և հարկային հաշվառման մեջ կասկածելի պարտքերի պահուստների ստեղծման կարգը և եկամուտների և ծախսերի հոդվածը:

4. Գույքագրման ներդիրը պատասխանատու է պահեստից ապրանքները դուրս գրելու համար: Եթե «Միջինով» սահմանված է, ապա ամիսը փակելիս «հատվածի արժեքի ճշգրտումը» կկարգավորի արժեքը՝ ըստ միջին կշռվածի: FIFO-ի համար խմբաքանակներով և պահեստներով հաշվառումը պետք է սահմանվի հաշվառման պարամետրերում:

5. Եթե «Ձեռնարկություն» - «Հաշվապահական պարամետրեր» մենյուում ներառված է 20,23,25,26 հաշիվների համար պատասխանատու գործունեության տեսակը, ապա հաշվապահական հաշվառման քաղաքականության մեջ կտեսնենք «Արտադրություն» ներդիրը: Այս ներդիրում մենք սահմանում ենք, թե որ փաստաթղթերը կարտացոլեն իրականացումը: Պլանավորված գներով - «Ակտ արտադրական ծառայությունների մատուցման մասին» փաստաթուղթ. եկամտի համար` «Ապրանքների և ծառայությունների վաճառք» փաստաթուղթ:

Անջատիչի դիրքը «Ըստ արտադրանքի ծավալի» նշանակում է, որ ամիսը փակելիս, ապրանքային խմբերի միջև ուղղակի ծախսերի բաշխումը ծառայությունների սեփական ստորաբաժանումներին կկատարվի մատուցվող ծառայությունների քանակին համամասնորեն, և երբ անջատիչը գտնվում է «Աղբյուրում». պլանավորված գներ»՝ պլանավորված գներին համամասնորեն:

Ուղղակի ծախսերի մեթոդը նշանակում է, որ 26 հաշիվը կփակվի 90.08 հաշվի համար (ընթացիկ ժամանակաշրջանի ծախսեր), այսինքն՝ արտադրության ինքնարժեքը չի բարձրանա: 26 ուղղակի ծախսերի բացակայության դեպքում հաշիվը կփակվի 20 կամ 23 հաշվի վրա, և անհրաժեշտ է սահմանել անուղղակի ծախսերի բաշխման մեթոդներ:

Բաշխման մեթոդներում մենք նշում ենք անուղղակի ծախսերի 25 կամ 26 հաշիվները, որոնք պետք է սահմանեն բաշխման բազա:

Թողարկման ծավալը- բաշխումը համամասնական է ընթացիկ ամսում արտադրված ապրանքների և մատուցված ծառայությունների ծավալին` արտահայտված քանակական չափերով: Պլանավորված արտադրության արժեքը- բաշխում ընթացիկ ամսում թողարկված արտադրանքի և մատուցված ծառայությունների պլանավորված արժեքին համամասնորեն: Վարձատրություն- բաշխումը համաչափ է արտադրության հիմնական աշխատողների վարձատրության ծախսերին: Նյութական ծախսեր- բաշխումը համաչափ է նյութական ծախսերին, որոնք արտացոլված են ծախսերի հոդվածներում՝ ֆինանսական ներառման տեսակով Նյութական ծախսեր.Ուղղակի ծախսեր- բաշխում ուղղակի ծախսերին համաչափ. Ընտրված ուղղակի ծախսերի տարրեր- բաշխում ուղղակի ծախսերին համամասնորեն` ըստ սյունակում նշված ծախսերի Արժեքի կետերի ցանկ.Եկամուտներ -բաշխումն ըստ ապրանքների խմբերի, որոնք՝ միաժամանակ նշված են 20.23 հաշիվների շրջանառության մեջ և փաստաթղթերում Ապրանքների և ծառայությունների վաճառք «Ծառայություններ» ներդիրում (պայմանով, որ «Արտադրություն» ներդիրի հաշվապահական հաշվառման քաղաքականության մեջ «Ըստ հասույթի» մեթոդը ընտրվում է երրորդ անձանց ծառայությունների համար) ), միաժամանակ նշվում են 20.23 հաշիվների շրջանառության մեջ և 90.02 հաշվի շրջանառության մեջ՝ 43 (ապրանքների վաճառք) հաշվին համապատասխան, նշված են ապրանքների և ծառայությունների վաճառքի փաստաթղթերում « Ծառայություններ» ներդիրում, պայմանով, որ. «Արտադրանք» ներդիրի հաշվապահական հաշվառման քաղաքականությունում՝ երրորդ կողմերին մատուցվող ծառայությունների համար, գրանցամատյանում լրացված են եղել «Ըստ հասույթի» մեթոդը.

6. «Արտադրանքի թողարկում» ներդիրում: ծառայություններ» մենք նշում ենք արտադրանքի հաշվառման մեթոդը. 40 հաշիվը (արտադրություն, աշխատանք, ծառայություններ) կօգտագործվի միայն այն դեպքում, եթե հաշվառումն իրականացվում է պլանավորված արժեքով:

Կամ արտադրական արտադրանքը անմիջապես կարտացոլվի 43 (պատրաստի արտադրանք) հաշվում և պլանավորված արժեքի շեղումը փաստացի արժեքից կներառվի արտադրության ինքնարժեքի մեջ՝ անկախ արտադրանքի հաշվառման եղանակից։ Բաժինների (վերաբաշխումների) փակման կարգը կարող է ընտրվել ավտոմատ կերպով՝ օգտագործելով երկրորդ հաշվառման մեթոդը:

7. Այս ներդիրում մենք նշում ենք, որ արտադրության և վաճառքի բացակայության դեպքում պարտադիր է ստեղծել «WIP Inventory» փաստաթուղթ:

8. Մանրածախ ապրանքների հաշվառման մեթոդը կարող է ընտրվել ըստ ապրանքների ինքնարժեքի՝ առանց առևտրային մարժայի (At acquisition cost) կամ առևտրային մարժայով (At sales value):

9. «Եկամտահարկ» ներդիրում մենք նշում ենք շահութահարկի նպատակներով ուղղակի ծախսերի ցանկը (): Հաշվապահական հաշվառման քաղաքականությունը պատճենելիս այս ցուցակը ստեղծվում է նոր տարվա համար: Պատահաբար կարող են լինել գրառումներ, որոնք կխանգարեն 20,23,25,26 հաշիվների ճիշտ փակմանը, քանի որ երբ այս գրանցամատյանը բացվում է, ցուցադրվում է միայն հաշվապահական հաշվառման քաղաքականության տարվա առաջին օրը: Բոլոր գրառումները տեսնելու, NU-ում 20 հաշիվը փակելու սխալներ որոնելու համար անհրաժեշտ է անջատել ընտրությունը:

Հաշվապահական հաշվառման քաղաքականությունը տնտեսվարող սուբյեկտի կողմից հաշվապահական հաշվառումն է վարում: հաշվառում. Հաշվապահական հաշվառման քաղաքականությունը փաստաթուղթ է, որը ցույց է տալիս հաշվապահական հաշվառման մեթոդները: Այս հոդվածում մենք մանրամասնորեն կանդրադառնանք հետևյալ հարցերին.

- հաստատությունների համար ընդհանուր կամ պարզեցված;

- ընդհանուր, պարզեցված կամ արտոնագիր անհատ ձեռներեցների համար:

- Գնացեք մենյուի ներդիր «Հիմնական» - «Կարգավորումներ» - «Հաշվապահական քաղաքականություն»:

- Ընտրեք հաստատությունը, պահանջվող ժամկետը և կրկնակի սեղմեք ցանկալիը տեղադրելու համար:

- «Հիմնական ծախսերի հաշվառման հաշիվ» դաշտում ընտրեք հիմնական հաշիվը, այնուհետև այն ավտոմատ կերպով կնշվի արտադրական փաստաթղթերում. Կազմակերպության կողմից արտադրության դեպքում ստուգվում է «Արտադրանքի թողարկում» վանդակը.

- եթե ձեռնարկությունը ծառայություններ է մատուցում, ապա ստուգվում է «Աշխատանքի կատարումը» վանդակը և ակտիվանում է «Ծախսերը դուրս են գրվում 20 «Հիմնական արտադրություն» հաշվից.

- «Անուղղակի ծախսեր» և «Լրացուցիչ» կոճակները միշտ ակտիվ ռեժիմում են «Ապրանքների արտադրություն» կամ «Աշխատանքի կատարում» ընտրելիս.

- ընտրեք ընդհանուր բիզնես ծախսերի տեսակը «Վաճառքի արժեքում (ուղղակի ծախսում)»՝ սեղմելով «Անուղղակի ծախսեր» կոճակը:

Որտեղ է հաշվապահական հաշվառման քաղաքականությունը 1C-ում

IN 1C Հաշվապահություն 8Հաշվապահական հաշվառման քաղաքականությունը կարող է կազմաձևվել «Հաշվապահական քաղաքականություն» պատուհանում: Նախ, 1C-ում հաշվապահական հաշվառման քաղաքականությունը (դասավորությունը և դրա տարրերը) պահվում է տեղեկատվական ռեգիստրի «Հաշվապահական քաղաքականություն» պարամետրերում: Գրանցամատյանում յուրաքանչյուր անհատական գրառում ցույց է տալիս ծրագրային ապահովման վիճակը որոշակի ժամանակահատվածում: Ռեկորդը ստեղծվում է տարեկան:

Գրանցման կարգավորումները ներառում են հարկային համակարգը.

Իրավաբանական անձանց համար ռեգիստրն ունի այլ ձև: անհատներ և անհատ ձեռնարկատերեր. Ակտիվ ներդիրները սահմանվում են՝ հաշվի առնելով հարկային համակարգի ընտրությունը։

Կազմակերպության հաշվապահական քաղաքականության ձևավորում

Հաշվապահական հաշվառման քաղաքականության կարգավորումները 1C8-ում իրականացվում են փուլերով: Նախ, դուք պետք է կազմաձևեք գրանցամատյանը UP-ում, որպեսզի ստեղծեք տպագիր ձևեր (պատվերը դեպի UP, պատվերի հավելված): Եթե պահանջվող ժամանակահատվածի համար UE չկա, ապա այն պետք է ստեղծվի:

Ինչպես փոխել հաշվապահական հաշվառման քաղաքականության կարգավորումները 1C-ում.

ԵՄ-ի «Եկամտային հարկ» ներդիրի պարամետրերի կարգավորում

Վանդակը նշված է «PBU 18/02 «Եկամտային հարկի հաշվարկների հաշվառում» դաշտում կիրառվում է, և օգտագործողը կկարողանա հաշվառումներ պահել հետաձգված հարկային ակտիվների և պարտավորությունների վերաբերյալ: Այնուհետև «Հարկային հաշվառման մեջ մաշվածության հաշվարկման եղանակը» դաշտում ընտրել ամորտիզացիոն միջոցների և մաշվող գույքի մեթոդը, իսկ «Աշխատանքային հագուստի և հատուկ սարքավորումների արժեքը մարել» դաշտում սահմանել եղանակը։

ԱԱՀ UP ներդիրների կարգավորում

Եթե հաստատությունը կիրառում է Արվեստի համաձայն ԱԱՀ վճարելուց ազատում: Ռուսաստանի Դաշնության հարկային օրենսգրքի 145 կամ 145.1, «Կազմակերպությունն ազատված է ԱԱՀ-ից» վանդակը ավտոմատ կերպով ընտրվում է: Հանեք այն:

Եթե միաժամանակ իրականացվում է հարկվող և ոչ հարկվող գործառնություն, ապա պետք է նշեք «Մուտքային ԱԱՀ-ի առանձին հաշվառում» վանդակը, ինչի արդյունքում հասանելի կդառնա առանձին հաշվառում: «Առանձին ԱԱՀ հաշվառում» վանդակը կակտիվանա: Եթե երկրորդ վանդակը չստուգված չէ կամ ԱԱՀ-ի առանձին հաշվառման վանդակը չեղարկված է 19 «Գնված ակտիվների վրա ԱԱՀ», ապա անհնար կլինի ընտրել ԱԱՀ-ի հաշվառման մեթոդը:

Գույքագրման ներդիրի կարգավորում

«Պաշարների գնահատման մեթոդ (MP)» տողում անհրաժեշտ է ընտրել «Միջին ինքնարժեքով», այնուհետև պաշարների դուրսգրումը հաշվառվելու է միջին ինքնարժեքով, որը վերջում ավտոմատ կերպով ճշգրտվում է միջին կշռվածին: ամսվա.

Հաշվապահական հաշվառման քաղաքականության «Ծախսեր» ներդիրի կարգավորում.

Պահուստների ներդիրի կարգավորում

Հաշվապահական հաշվառման մեջ պահուստների ձևավորում. և հարկային հաշվառում, դուք պետք է նշեք «Հաշվապահության մեջ» և «Հարկային հաշվառման մեջ» վանդակները: Պարտքը անվավեր համարելու ամսաթիվը սահմանելը կազմաձևվում է «Գնորդների համար վճարման ժամկետ» և «Մատակարարների համար վճարման ժամկետներ» դաշտերում, եթե պայմանագրով այլ ընթացակարգ սահմանված չէ: Հաջորդը, սեղմեք «Ձայնագրել» և «Փակել» կոճակը:

Հաշվապահական հաշվառման քաղաքականությունը կազմաձևված է:

Եթե դեռ հարցեր ունեք 1C-ում հաշվապահական հաշվառման քաղաքականության ստեղծման վերաբերյալ, հարցրեք նրանց մեկնաբանություններում: Մեր մասնագետները սիրով կպատասխանեն դրանց։

2-NDFL վկայականի ձևը օգտագործվում է եկամուտը հաստատելու համար հարկային գրասենյակ, բանկին վարկ ստանալու համար, ինչպես նաև դրանք տրվում են աշխատանքից ազատված աշխատակցին՝ նոր աշխատավայր ներկայացնելու համար: Հիմնվելով 1C «Աշխատավարձի և անձնակազմի կառավարում» և 1C «Հաշվապահական հաշվառում 8.2 (8.3)» ծրագրերի վրա՝ այս ձևն ունի փաստաթղթի ձև, որն այնուհետև կարելի է տպել: Եկեք ավելի սերտ նայենք այս երկու ծրագրերի օրինակով օգնություն ստեղծելուն:

ԱԱՀ-ի հաշվառում 1C 8.3 Հաշվապահական հաշվառում 3.0. Հաշվապահական հաշվառման մեթոդներ

1C 8.3 Հաշվապահական ծրագրի հրատարակություն 3.0 և ավելի ուշ տարբերակներում կա հաշվապահական ռեգիստր ավելացված 19-րդ հաշվի համար «Առանձին ԱԱՀ հաշվառում» կազմաձևում:Հաշվեկշիռ 1C Հաշվապահություն 8.3 (3.0)

Հաշվեկշիռը կարևոր փաստաթուղթ է կարգավորող մարմիններին ներկայացնելու համար: Օգտագործելով 1C Accounting 8.3 Edition 3.0 ծրագրի օրինակը, եկեք նայենք, թե ինչպես է ձևավորվում հաշվեկշիռը: Դա անելու համար անցեք «Հաշվետվություններ» ցանկի ներդիրը «Կարգավորվող հաշվետվություններ» բաժնում:1C 8.3-ում նոր կազմակերպություն մուտք գործելը և հաշվապահական հաշվառման քաղաքականությունը սահմանելը

1C-ի յուրաքանչյուր օգտատեր, լինի դա հաշվապահ, մենեջեր կամ պահեստի աշխատակից, բախվում է ծրագրի նորացված տարբերակի անցմանը: Հաճախ ծրագրում փոխվում է ոչ միայն ինտերֆեյսը, այլ նաև տեղեկամատյանների գտնվելու վայրը, և որոշ գործառույթներ ավելացվում կամ հեռացվում են: Հրավիրում ենք ձեզ դիտարկել, թե ինչպես է տեղի ունենում կազմակերպության սկզբնական մուտքը և հաշվապահական հաշվառման քաղաքականությունը 1C Հաշվապահություն 8 հրատարակություն 3.0 ծրագրում:Բացասական մնացորդների վերահսկում 1C 8.3 Հաշվապահական հաշվառում 3.0

Յուրաքանչյուր կազմակերպություն վերահսկում է պահեստում մնացած ապրանքները: Երբեմն իրավիճակներ են առաջանում, որ ապրանքն իրականում պահեստում է, բայց նշված չէ ծրագրի մնացորդներում: Սա շատ հաճախ է պատահում մանրածախ խանութներում: Երկու տարբերակ կա՝ կա՛մ վաճառել ապրանքը, կա՛մ հանել վաճառքից՝ մինչև հանգամանքների պարզումը։ Որոշման հիմքում ընկած է կազմակերպության ներքին քաղաքականությունը մնացորդների հաշվառման վերաբերյալ:

Լրացնելով անվանացանկը 1C 8.3

1C ծրագրով սկսելը ներառում է հիմնական տվյալների մուտքագրում հետագա օգտագործման համար, ինչպիսիք են՝ տարրերի լրացումը, խմբերի բաշխումը, հաշվապահական հաշիվների ստեղծումը: Մենք առաջարկում ենք ձեզ քայլ առ քայլ նյութ 1C Հաշվապահական հրատարակություն 8.3 նախնական լրացնելու համար:Կողմնակիցների տվյալների լրացում 1C 8.3

Ովքե՞ր են Կողմերը: Սրանք իրավաբանական կամ ֆիզիկական անձինք են, որոնք հանդիսանում են ձեր հաճախորդները, գնորդները կամ գործընկերները: Յուրաքանչյուր իրավաբանական անձ ունի մանրամասներ, այսինքն՝ եզակի տվյալներ (TIN, KPP, իրավաբանական և փաստացի հասցեներ), որոնք պատկանում են միայն այս կազմակերպությանը: Սրանք այն տվյալներն են, որոնք ձեզ անհրաժեշտ կլինեն ծրագրում գործընկերոջ քարտը լրացնելու համար:Սկսել և լրացնել դիրեկտորիաները 1C-ում. Առևտրի կառավարում 11.3

1C: Առևտրի կառավարում 11.3-ն առաջարկում է ժամանակակից ինտերֆեյս՝ ճկուն պարամետրերով և մեծ թվով գործիքներ առևտրային կազմակերպությունների համար: Ավելի վաղ տարբերակների համեմատ, այստեղ շատ բաներ են իրականացվում, որոնք նախկինում պետք է ինքնուրույն ավարտվեին: Այսպիսով, օրինակ, UT 11.3-ում հնարավոր է աշխատել զեղչերով և բոնուսներով (ներառյալ կուտակային), մտածված են պահեստի մնացորդների մոնիտորինգի և կառավարման լուծումներ, գնումներ և շատ այլ գործառույթներ: Ծրագիրն ապահովում է ամեն ինչ ձեռնարկության խնդիրների մեծ մասը լուծելու համար ներկառուցված բաղադրիչների միջոցով: Եկեք նայենք, թե ինչպես սկսել աշխատել 1C-ի հետ այս տարբերակով, եթե արդեն ունեք պատրաստի տվյալների բազա, կամ որոշել եք նորը ստեղծել: Ստացիոնար տարբերակի և առցանց վարձակալած 1C-ի գործարկման սկզբունքը նույնն է։Նախնական մնացորդների մուտքագրում 1C 8.3 և 8.2 կետերում

Երբ գործող կազմակերպությունը, որը չունի տվյալների բազա, անցնում է հաշվապահական հաշվառմանը 1C ծրագրում, անհրաժեշտ է դառնում մուտքագրել օգտագործված հաշվապահական հաշիվների նախնական մնացորդները: Այս ֆունկցիոնալությունը նախատեսված է ծրագրում և թույլ է տալիս լրացնել դիրքերի սկզբնական արժեքները և դրանց մնացորդները:Ստորև բերված են տարբեր տեսակի գործունեության հաշվապահական հաշվառման նպատակներով հաշվապահական հաշվառման քաղաքականության օրինակներ.

- Հաշվապահական հաշվառման քաղաքականություն արտադրության մեջ

- Հաշվապահական հաշվառման քաղաքականություն առևտրում

- Ծառայությունների մատուցման հաշվապահական հաշվառման քաղաքականություն

Մեր տեսադասը քննարկում է, թե ինչպես վերլուծել հաշվապահական հաշվառման քաղաքականությունը՝ որոշելու, թե արդյոք դրանք համապատասխանում են 1C 8.3 ծրագրում պահպանվող հաշվապահական հաշվառմանը: Հաշվապահական հաշվառման քաղաքականության կարգավորումները, որոնք առկա են ծրագրում, ուսումնասիրվել են.

Ընդհանուր տեղեկություններ 1C-ում հաշվապահական հաշվառման քաղաքականության մասին 8.3

Որտեղ կարող եմ գտնել հաշվապահական հաշվառման քաղաքականությունը 1C 8.3-ում: Գտնվում է նահատվածում Հիմնական:

1C 8.3-ում հաշվապահական հաշվառման քաղաքականությունը պետք է կազմվի տարեկան, նույնիսկ եթե դրանում փոփոխություններ չեն եղել: Դա պայմանավորված է հենց ծրագրի փոփոխություններով. այն անընդհատ բարելավվում է, հայտնվում են նոր դաշտեր և պարամետրեր.

Ձեր նախաձեռնությամբ կարող եք փոփոխություններ կատարել հաշվապահական հաշվառման քաղաքականության մեջ, եթե դա պահանջում են հանգամանքները, օրինակ՝ նոր գործարքներ են ի հայտ եկել և այլն, կամ օրենսդրության փոփոխությունների դեպքում: Եթե դա տեղի ունենա տարվա կեսին, ապա նոր հաշվապահական քաղաքականություն է ստեղծվում 1C 8.3 տվյալների բազայում, որտեղ սյունակում. Կարող է օգտագործվել հետդուք պետք է սահմանեք այն ամսաթիվը, որից այն կիրառվում է: Եթե փոխեք գոյություն ունեցող փաստաթուղթը, ծրագիրը ձեզանից կպահանջի տարվա սկզբից կրկնել բոլոր գործողությունները, և կարող են խնդիրներ առաջանալ.

Իրավաբանական անձի հաշվառման 1C 8.3-ում հաշվապահական հաշվառման քաղաքականության երկու տարբերակ կա՝ ընդհանուր և պարզեցված հարկային համակարգի համար.

Դիտարկենք երկու տարբերակները:

Ընդհանուր հարկային համակարգի (OSNO) 1C 8.3-ում հաշվապահական հաշվառման քաղաքականության սահմանում

1C 8.3-ի կարգավորումները ներկայացված են յոթ ներդիրներով: Հակառակ շատ դիրքերի կա «?» նշանի տեսքով հղում, կարող եք կանչել գործիքի հուշում, որն օգնում է նավարկելու ծրագիրը.

Ուստի հոդվածում կանդրադառնանք միայն այն կետերին, որոնք կարող են հարցեր կամ դժվարություններ առաջացնել։

Եկամտահարկի կարգավորումներում մենք կուսումնասիրենք երկու կետ.

Կազմակերպությունը ինքնուրույն է որոշում ուղղակի ծախսերը, սակայն նրանց ընտրությունը չի կարող լինել կամայական, այն պետք է խստորեն հիմնավորված լինի տնտեսապես։ Կոճակով Ստեղծելդուք պետք է սահմանեք պայմանները, եթե դրանք միաժամանակ բավարարվեն, հոսքը կհամարվի ուղղակի.

ԱՄ-ում ծախսերի տեսակների ցանկը փակված է եկամտահարկի հայտարարագրում.

Անվանակարգային խմբերպետք է լրացվի համանուն գրացուցակի անվանացուցակային խմբերի ցանկից՝ բացառելով առևտրային գործունեություն ենթադրող խմբերը, քանի որ դրանից եկամուտը ընկնում է հայտարարագրի այլ տողում, քան սեփական արտադրանքի վաճառքից ստացված եկամուտը.

ԱԱՀ-ի ներդիրում լռելյայն կարգավորումը դրված է Առանց սեփականության իրավունքի փոխանցման առաքման ժամանակ ԱԱՀ գանձել, քանի որ դա օրինական պահանջ է: Եթե անհրաժեշտություն կա պահպանել, օրինակ, եթե կան արտահանման գործառնություններ, UTII բացառություններ, ապա դուք պետք է նշեք այս պարամետրը 1C 8.3-ում: Դուք կարող եք ինքնուրույն որոշել առանձին հաշվապահական հաշվառման վարման կարգը՝ այն ապահովելով հաշվապահական հաշվառման քաղաքականությամբ.

1C 8.3-ում հնարավոր է առանձին հաշվառում վարել 19-րդ հաշվի վրա, այնուհետև երբ այս պարամետրը սահմանեք 19-րդ հաշիվը, կբացվի երրորդ ենթահաշիվը.

Հաշիվ 19-ի յուրաքանչյուր փաստաթղթում ձեզ հարկավոր է նշել մուտքային ԱԱՀ-ի արտացոլման կարգը.

Այնուհետև անհրաժեշտ է ընտրել կանխավճարների համար հաշիվ-ապրանքագրերի գրանցման ընդհանուր կարգը.

Այս ընթացակարգը կգործի լռելյայն 1C 8.3-ում, դուք կարող եք սահմանել ձեր սեփական ընթացակարգը յուրաքանչյուր պայմանագրի համար.

Եթե նշեք վանդակը Կազմակերպությունը կիրառում է UTII, ապա օգտագործելով Գործունեության տեսակները հղումը կարող եք մուտքագրել UTII-ին փոխանցված բոլոր ընթացիկ տեսակները: Բացվող ձևում մուտքագրեք գործունեության տեսակը և հասցեն: Այս տվյալների հիման վրա 1C 8.3 ծրագիրը ինքնուրույն որոշում է OKTMO-ն, K1 գործակիցը և հարկային գրասենյակը: Փաստորեն, մնում է միայն մուտքագրել ֆիզիկական ցուցանիշները և K2-ը, այնուհետև UTII-ի հայտարարությունը լրացնելու և ավտոմատ կերպով հաշվարկվելու է.

Դուք կարող եք ինքներդ ընտրել եկամտի բաշխման հիմքը UTII-ն այլ հարկային համակարգերի հետ համատեղելիս: Ֆինանսների նախարարությունը խորհուրդ է տալիս հաշվի առնել ինչպես վաճառքից, այնպես էլ ոչ իրացումից ստացված եկամուտները.

Այս ներդիրը թույլ է տալիս ընտրել գույքագրման (FIFO կամ Միջին) և մանրածախ ապրանքների գնահատման մեթոդը (օգտագործելով 42 հաշիվը կամ առանց).

Հիմնական ծախսերի հաշվառման հաշիվը 1C հաշվապահական հաշվառման քաղաքականության մեջ նշված է բոլոր փաստաթղթերում ավտոմատ փոխարինման համար: Փոքր կազմակերպությունների համար երբեմն անիմաստ է օգտագործել 20 հաշիվը, նրանք հաշվի են առնում 26-րդ հաշվի բոլոր ծախսերը.

Բայց եթե դուք դեռ պետք է օգտագործեք այն, ապա պետք է նշեք, թե ինչ տեսակի գործունեության համար այն կօգտագործվի.

Եթե դուք ընտրում եք կատարել աշխատանք կամ ծառայություններ մատուցել, դուք նույնպես պետք է լրացնեք ծախսերի դուրսգրման մեթոդը.

- Առանց եկամուտը հաշվի առնելու - 20 հաշիվը միշտ փակվում է ամսվա վերջում.

- Հաշվի առնելով եկամուտները՝ 20 հաշիվը կփակվի միայն այն ապրանքային խմբերի համար, որոնց եկամուտներն արտացոլված են այս ամիս.

- Հաշվի առնելով արտադրական ծառայություններից ստացված եկամուտը՝ կարգավորումը վավեր է միայն փաստաթղթի միջոցով արտացոլված վաճառքների համար :

Անուղղակի ծախսերը կարող են կամ ամսական դուրս գրվել 90 հաշվին (ուղղակի ծախսեր) կամ բաշխվել 20-ի վրա.

Երկրորդ դեպքում, դուք պետք է սահմանեք կանոններ 26 և 25 հաշիվների բաշխման համար.

Հաշվապահական հաշվառման մեջ պահուստների ստեղծումը բոլոր կազմակերպությունների պարտականությունն է: Այնուամենայնիվ, հաշվապահական և հարկային հաշվառման 1C 8.3 ծրագրում օգտագործվում է պահուստների նվազեցման նույն կարգը, որը նախատեսված է Հարկային օրենսգրքով: Մինչդեռ հաշվապահության մեջ այդ կանոններն իրականում բացակայում են և կարող են հաշվապահը ինքնուրույն որոշել՝ ելնելով հանգամանքներից։ Հարկային հաշվառման մեջ պահուստները հանելը կազմակերպության իրավունքն է.

Այս պարամետրը նախատեսված է այն կազմակերպությունների համար, որոնք նման ուշացումներ են ունենում միջոցների փոխանցման և դուրսբերման ժամանակ.

Ինչպես սահմանել 1C 8.3-ում եկամտահարկի հաշվապահական հաշվառման քաղաքականության պարամետրերը, քննարկվում է հետևյալ տեսանյութում.

OSNO-ի ներքո հարկային հաշվառման հաշվապահական հաշվառման քաղաքականության օրինակ

Ահա OSNO-ի ներքո գործող մի քանի տեսակի գործունեության համար ՍՊԸ-ի հարկային հաշվառման քաղաքականության օրինակ, որը կարելի է անվճար ներբեռնել.

- ՍՊԸ-ի հաշվապահական հաշվառման քաղաքականությունը արտադրության մեջ

- ՍՊԸ-ի հաշվապահական քաղաքականությունը առևտրում

- ՍՊԸ հաշվապահական հաշվառման քաղաքականություն ծառայություններ մատուցելիս

Պարզեցված հարկային համակարգի (STS) համար 1C 8.3-ում հաշվապահական հաշվառման քաղաքականության ձևավորում.

Այստեղ վեց էջանիշ կա: Դիտարկենք դրանք, որոնք տարբերվում են վերը նշվածներից.

պարզեցված հարկային համակարգ

Մենք արտացոլում ենք հարկման օբյեկտը և որոշում ենք այն եկամտի տեսակը, որը պետք է փոխարինվի փաստաթղթերով, կախված նրանից, թե որ եկամուտն է ավելի մեծ: Այնուամենայնիվ, դուք կարող եք ձեռքով փոխել այս տեսակի եկամուտը անմիջապես փաստաթղթերում.

Ծախսերի բաշխման մեթոդը որոշվում է ինքնուրույն: 1C 8.3-ում միատեսակությունը պահպանելու համար ավելի ռացիոնալ է կուտակային հիմունքներով հաշվի առնել.

Ցանկության դեպքում պահուստների ավտոմատ ձևավորումը կարող է սահմանվել միայն հաշվապահական միավորների համար: