Организации и ИП, которые применяют упрощенную систему налогообложения, обязаны вести налоговый учет своих доходов, а иногда и расходов, в специальной книге. О Книге учета доходов и расходов при УСН в 2019 году расскажем в нашей консультации.

Как вести КУДиР

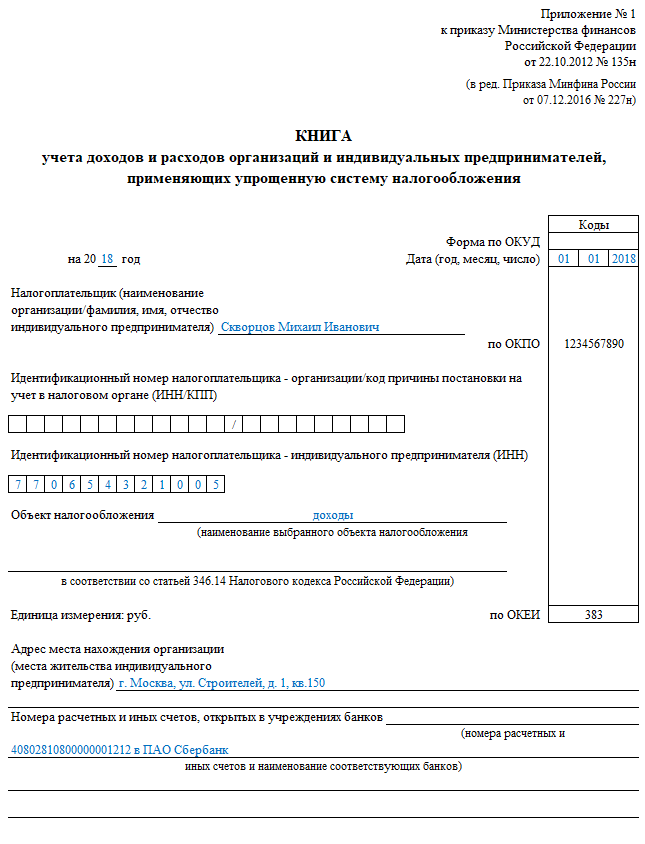

Форма Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, (КУДиР), а также Порядок ее заполнения утверждены Приказом Минфина России от 22.10.2012 № 135н. Книгу доходов и расходов для ИП на УСН или организаций в формате Excel можно по приведенной ниже ссылке.

Заполнение КУДиР при УСН «доходы минус расходы»

При ведении книги доходов и расходов при УСН необходимо руководствоваться Порядком заполнения КУДиР, который приведен в Приложении № 2 к Приказу Минфина России от 22.10.2012 № 135н.

В этом Порядке даны пояснения по КУДиР, как заполнять при УСН «доходы минус расходы» те или иные разделы. Естественно, упрощенцы с объектом «доходы» также найдут ответы на вопросы заполнения своей «урезанной» книги: напомним, что доходные упрощенцы могут не отражать в КУДиР информацию о своих расходах.

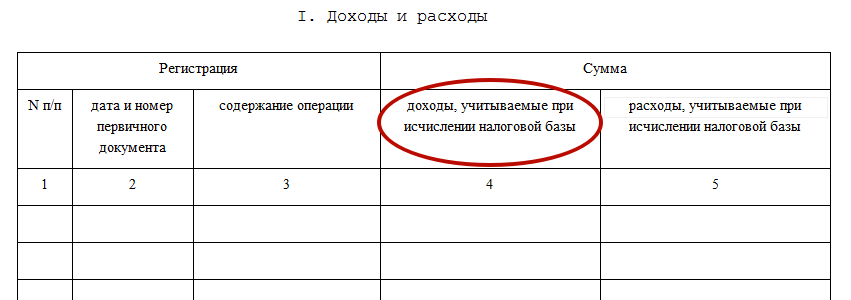

К примеру, по расходам в КУДиР при УСН информация в Разделе I «Доходы и расходы» заполняется так:

- в графе 1 «№ п/п» необходимо указать порядковый номер регистрируемой операции;

- в графе 2 «Дата и номер первичного документа» приводятся дата и номер первичного документа, на основании которого регистрируется расходная операция;

- в графу 3 «Содержание операции» заносится содержание хозяйственной операции, по которой учитывается расход на УСН;

- в графе 5 «Расходы, учитываемые при исчислении налоговой базы (руб.)» упрощенец приводит понесенные и оплаченные им расходы, которые указаны в п. 1 ст. 346.16 НК РФ .

Первичным документом выступают, как правило, платежные поручения, ведь доходы и расходы признаются на УСН по кассовому методу (п.п. 1,2 ст. 346.17 НК РФ).

Форма книги учета доходов и расходов с 2018 года

С 01.01.2018 организации и ИП на УСН применяют обновленную книгу учета доходов и расходов (поправки в нее были внесены

В данном материале вы можете скачать новый бланк книги учета доходов и расходов при УСН, который нужно применять «упрощенцам» с 2018 года. Эта книга необходима ООО и ИП. В материале обобщаются все возможные форматы новой книги, которые могут пригодиться для заполнения и ознакомления (бланки Word, Excel, pdf). Также вы можете ознакомиться с образцом заполнения и узнать, что изменилось в бланке с 2018 года.

Кто применяет КУДиР в 2018 году

КУДиР – расшифровывается как книга учета доходов и расходов при упрощенной системе налогообложения. В 2018 году книгу учета доходов и расходов обязаны вести все, кто применяет упрощенку (например, ООО и ИП). Форма книги утверждена приказом Минфина России от 22.10. 2012 № 135н. В книге учета доходов и расходов организации и ИП, применяющие упрощенку, должны отражать хозяйственные операции, совершенные в отчетном (налоговом) периоде.

Способы ведения книги

В 2018 году книгу учета доходов и расходов можно вести как «на бумаге», так и в электронном виде (п. 1.4 Порядка, утв. приказом Минфина России от 22 октября 2012 г. № 135н).

В зависимости от того, в каком виде ведется книга учета, порядок ее оформления различается.

По итогам каждого отчетного периода (I квартал, полугодие и девять месяцев) книгу учета, которая ведется в электронном виде, тоже нужно распечатывать на бумаге. Это следует из положений пунктов 1.4 и 1.5 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Новая КУДиР с 2018 года

С 2018 года нужно применять новую форму книги учета доходов и расходов. Изменения в КУДиР с 2018 года внесены приказом Минфина от 07.12.2016 № 227н. Вот что меняется.

Изменение № 1: новый раздел для торгового сбора

На основании п. 8 ст. 346.21 НК РФ у «упрощенцев», причем даже с объектом «доходы», есть возможность уменьшать единый налог за счет отчислений торгового сбора, где он действует (пока только в г. Москва).

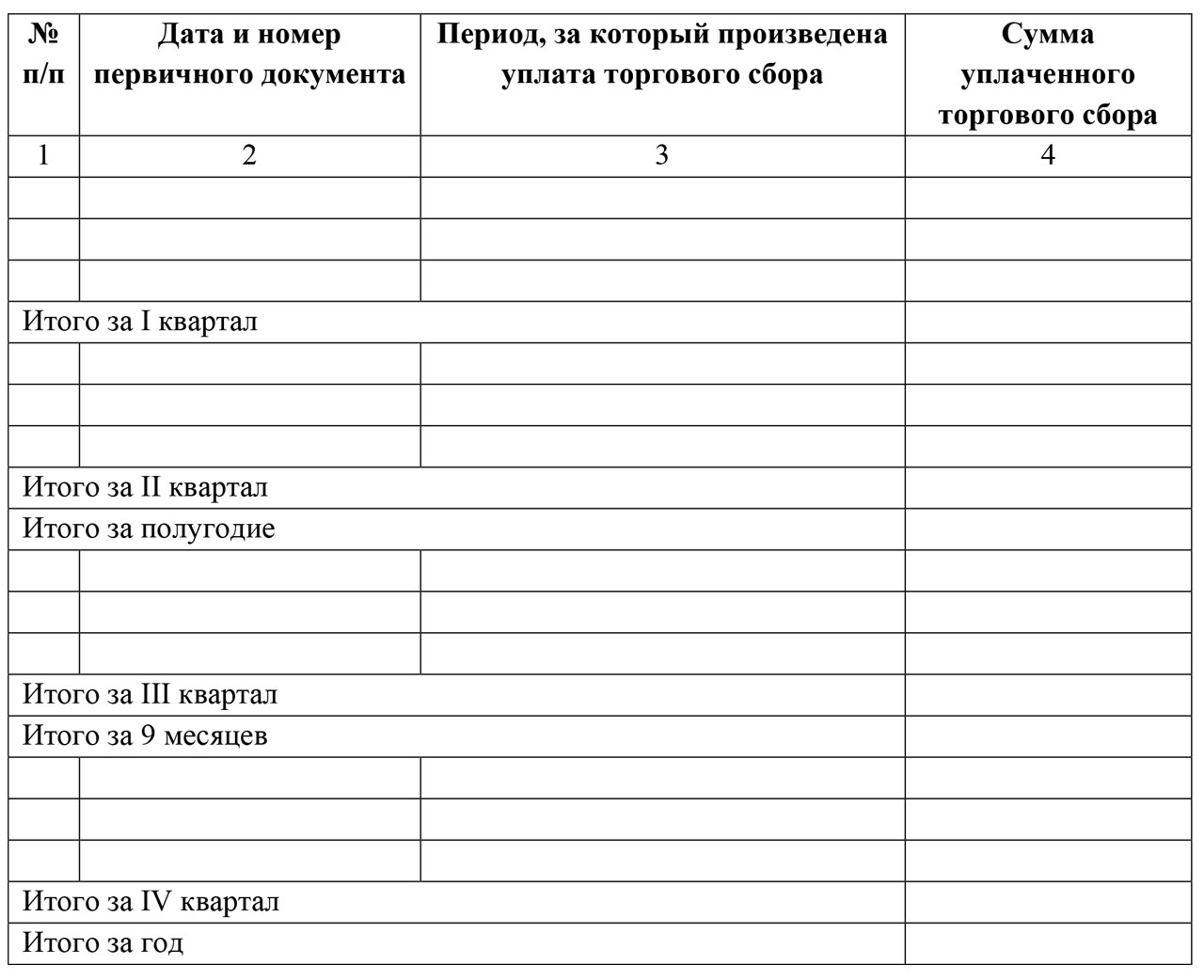

Для этих целей в книгу учета доходов и расходов с 2018 года введен отдельный 5-й раздел. Выглядит он так:

Как видно, все платежи по торговому сбору приводят в хронологической последовательности. Заметим, что до 2018 года бланк книги вообще не подразумевал отражение торгового сбора. Бухгалтерам приходилось держать в голове внесенные суммы сбора и уменьшать на них упрощенный налог еще до внесения его в книгу. С 2018 года такая необходимость отпала.

Изменение № 2: печать

С 2018 года Минфин прямо указал, что книгу можно не заверять печатью, если фирма или ИП на УСН предпочти отказаться от собственного штампа.

Напомним, такая возможность у хозяйственных обществ появилась с 7 апреля 2015 года благодаря Федеральному закону от 06 апреля 2015 года № 82-ФЗ.

Отметим, что ранее бухгалтерии приходилось под конец года выводить на печать всю электронную книгу учета доходов и расходов на УСН и проставлять на ней штамп фирмы, подписи. За период 2017 года это тоже сделать придется, но уже без обязательного фирменного штампа.

Изменение 3: прибыль контролируемых иностранных организаций

С 2018 года в КУДиР должны фигурировать только доходы самого упрощенца. Напомним, что их показывают в четвертой графе 1-го раздела.

В правилах заполнения книги с 2018 года Минфин уточнил, что прибыль зарубежных фирм, которые контролирует отечественный упрощенец, в книге доходов и расходов по УСН с 2018 года показывать не нужно.

Загвоздка была в том, что с прибыли КИК платят совсем другой налог – на прибыль, а рассматриваемый регистр ведут только для целей УСН. Между тем, правило о том, что прибыль КИК не нужно включать в книгу, нигде не было зафиксировано.

Изменение № 4: ИП «доходы» без работников

Обновленные правила заполнения книги учета доходов и расходов с 2018 года существенно упростили соответствующую обязанность коммерсантам без наемных работников, которые применяют объект «доходы» и отчисляют страховые взносы только за самих себя.

С 1 января 2017 года действует статья 430 Налогового кодекса под названием «страховые взносы в фиксированном размере». Она регулирует вопросы начисления страховых взносов индивидуальными предпринимателями “за себя”. С 1 января 2018 года бизнесмены на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: при доходах до 300 000 рублей и 1 процент с доходов выше указанной планки.

Заметим, что до 2018 года контролеры часто принимали в штыки уменьшение налога на УСН за счет однопроцентных взносов. Отсюда возникали и проблемы с заполнением книги учета доходов и расходов. Что же касается размере фиксированных страховых взносов ИП с 2018 года, то новые суммы мы привели в статье: « ».

Выводы и бланки для скачивания

Итак, обобщим все изменения в книге учета доходов и расходов (КУДиР) с 2018 года в таблице:

| Изменение | Комментарий |

| Новый раздел для торгового сбора | Если вы на упрощенке с объектом «доходы», то торговый сбор, на который уменьшаете налог, нужно будет указывать в отдельном разделе V. |

| Заверять книгу не нужно | Книгу смогут не заверять печатью те компании и предприниматели, которые отказались от штампа. Такое правило для книги прописали четко. |

| Лишнюю прибыль показывать не нужно | В графе 4 «Доходы» раздела I не нужно будет указывать прибыль контролируемых иностранных компаний. Это четко закрепили в порядке заполнения. |

| ИП могут отражать страховые взносы | ИП на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: как из МРОТ, так и 1 процент с доходов выше указанной планки. |

В итоге книга учета доходов и расходов, применяемая с 2018 года, состоит из титульного листа и пяти разделов:

- раздел I «Доходы и расходы»;

- раздел II «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»;

- раздел III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период»;

- раздел IV «Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса РФ, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период»;

- раздел V «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор за 20__ год отчетный (налоговый) период».

Образец заполнения новой книги

- в 1 квартале – 120 000 руб.,

- во 2 квартале – 150 000 руб.,

- в 3 квартале – 140 000 руб.,

- в 4 квартале – 180 000 руб.

Ежеквартально ИП платил страхвзносы ПФР и ОМС «за себя» в сумме 7000 руб., всего за год перечислено 28 000 руб. Ежеквартальная сумма торгового сбора – 9000 руб., перечислено за год – 36 000 руб.

Раздел 4 книги учета доходов и расходов заполняют те организации и предприниматели, которые платят УСН-налог с доходов. В этом разделе отражают сумму налогового вычета на который уменьшают УСН-налог. Здесь вы найдете пример заполнения (пункта) раздела 4 в Книге учета доходов и расходов.

Напомним, что единый налог при упрощенке может быть уменьшен на взносы по обязательному соцстрахованию, добровольному личному страхованию работников и некоторые другие расходы. Дело в том, что организации, которые налог по упрощенной системе налогообложения, вправе уменьшить сумму УСН-налога или авансов по нему на налоговый вычет. В состав такого вычета включают:

- страховые взносы на обязательное социальное страхование, начисленные в соответствии с Налоговым кодексом РФ;

- взносы по добровольному личному страхования работников на случай их болезни

- сумму оплаченных за счет средств организации пособий по временной нетрудоспособности. Но только в части, не покрытой страховыми выплатами, и по договорам добровольного страхования (если таковые были заключены организацией).

Заполняйте КУДиР в программе БухСофт. Программа сформирует файл с документом и проверит его. Вам останется лишь скачать и распечатать Книгу. Попробуйте бесплатно:

Заполнить КУДиР онлайн

Для расчета налогового вычета в книге учета доходов и расходов предназначен раздел IV. Правила заполнения этого раздела установлены в разделе V Порядка, утвержденного приказом Минфина от 22.10.2012 № 135н.

Рассчитывают вычет в разделе IV Книги учета. Но разъяснений, как его заполнить, законодатели толком не дали. Бухгалтеры разбираются сами. Наши советы помогут вам. Здесь же вы найдете пример заполнения пункта 4 в книге учета доходов и расходов.

Для самостоятельного заполнения КУДиР вам понадобятся:

Книга учетов доходов и расходов: образец заполнения раздела 4

Вы записываете в раздел IV все выданные пособия и уплаченные страховые взносы. Итог по графе 10 может превысить 50-процентное ограничение вычета. Как пояснить налоговикам, почему вы снизили налог не на все взносы и пособия, записанные в раздел IV? Где записать неиспользованный вычет, чтобы не потерять эту сумму и включить в расчет налога за следующий период?

В разделе IV Книги учета нет специальной графы для взносов и пособий, не включенных в вычет. Поэтому отражайте эти суммы в другом документе. Например, в бухгалтерской справке. Составляйте такую справку по окончании каждого квартала, в котором есть неиспользованный вычет. Его можно перенести на следующий отчетный период.

Работать с документами удобно в . Она подходит для организаций и ИП. Программа автоматически сформирует и выведет на печать всю необходимую первичку. Также она включает в себя выгрузку проводок в 1С, автоматическое формирование любой отчетности и многое другое.

Один нюанс. Взносы и пособия, превысившие лимит и не включенные в вычет, вы вправе включить в расчет налога только в текущем календарном году. Перенести неиспользованный вычет на следующий год нельзя. Ведь снизить налог разрешается только на взносы и пособия, уплаченные в текущем налоговом периоде (п. 3.1 ст. 346.21 и п. 1 ст. 346.19 НК РФ). Вот пример заполнения Книги учета доходов и расходов.

Пример

ООО «Космос» применяет УСН с объектом доходы. Бухгалтер в сентябре 2016 года выплатил работнику пособие за 5 дней болезни. Начисленная сумма - 2500 руб., в том числе за счет средств ООО «Космос» - 1500 руб. На руки работник получил пособие за вычетом НДФЛ 2175 руб. (2500 руб. - 2500 руб. Х 13%). Покажем, как бухгалтер отразит выплаченное пособие в разделе IV Книги учета.В графе 3 бухгалтер укажет месяц, за который начислил пособие. А в графе 8 сумму пособия за счет средств фирмы, не вычитая НДФЛ (см. фрагмент раздела IV ниже).

Образец заполнения КУДиР

Раздел 4 КУДиР: пособия за счет собственных средств

Больничные пособия работникам вы начисляете за счет двух источников: ФСС и собственных средств фирмы. Неясно, какую часть выплаченных пособий можно записать в разделе IV Книги учета. И нужно ли уменьшать пособия на сумму удержанного НДФЛ.

В графе 8 раздела IV Книги учета запишите только пособия, выданные за счет средств вашей фирмы (подп. 2 п. 3.1 ст. 346.21 НК РФ). То есть суммы, причитающиеся за первые три дня болезни или травмы самого работника (п. 1 ч. 2 ст. 3 Федерального закона от 29.12.2016 № 255-ФЗ). При этом включите в вычет по УСН все начисленное пособие, включая НДФЛ (письмо Минфина России от 11.04.2013 № 03-11-06/2/12039). А вот часть пособия, которая начислена за счет ФСС, в графу 8 заносить не нужно.

Раздел 4 КУдИР: суммы по мере их уплаты

Работодатели вправе уменьшить налог при УСН не более чем на 50% (п. 3.1 ст. 346.21 НК РФ). Поэтому в вычет вы включите не все взносы и пособия, а в пределах этого лимита. И нужно разобраться, записывать ли в разделе IV сверхлимитные суммы.

Делайте, как вам удобнее. Можете записывать в разделе IV все взносы и пособия. Либо только те, что вы включите в вычет. В Порядке заполнения Книги учета этот вопрос не урегулирован (приложение № 2 к приказу Минфина России от 22.10.2012 № 135н). Поэтому поступайте на свое усмотрение. Выбранный способ пропишите у себя во внутреннем документе. Например, в учетной политике по налогообложению. При проверке налоговики могут спросить, по какому принципу вы заполняете раздел IV. Будет лучше, если ответ на этот вопрос не вызовет затруднений.

Если решите записывать все взносы и пособия, заполняйте раздел IV по мере уплаты сумм. А при втором варианте вы заполняете раздел IV лишь после того, как отчетный период закончился. И вам известна сумма, равная 50% от налога. Лишь в ее пределах вы формируете вычет.

Пример заполнения КУДиР

Как заполнить книгу доходов и расходов при применениии упрощенной системы налогообложения покажет пример.

Пример

ООО «Алмаз» применяет УСН с объектом «доходы». Ставка налога - 6%. Облагаемые доходы организации за 9 месяцев 2016 года составили 5 240 000 руб. В разделе IV Книги учета за 9 месяцев 2016 года отражены взносы и пособия, равные 184 000 руб. За I квартал аванс по УСН к уплате составил 48 000 руб. По итогам полугодия сумма к доплате - 52 000 руб. Покажем, как бухгалтер ООО «Алмаз» определит сумму к уплате за 9 месяцев 2016 года.Вначале бухгалтер ООО «Алмаз» рассчитает сумму авансового платежа за 9 месяцев. Она равна 314 400 руб. (5 240 000 руб. × 6%). Дальше он вычислит максимальную сумму, на которую можно уменьшить налог. 50% от начисленного налога составит 157 200 руб. (314 400 руб. × 50%). Это меньше, чем сумма взносов и пособий, отраженных в разделе IV Книги учета. Значит, ООО «Алмаз» вправе уменьшить налог только на 157 200 руб. А перечислить по сроку не позднее 25 октября 2016 года фирма должна сумму за вычетом платежей за I квартал и полугодие. Аванс к доплате за 9 месяцев 2016 года равен 57 200 руб. (314 400 руб. - 157 200 руб. - 48 000 руб. - 52 000 руб.).

Книга учета доходов и расходов (КУДИР) является налоговым регистром учета доходов и расходов при УСН. Книга доходов и расходов также нужна для определения налоговой базы по единому налогу, рассчитываемому при применении упрощенки. В статье речь пойдет о том, как заполнять книгу и какая информация должна в ней содержаться.

Книга учета доходов и расходов: форма

То, что на упрощенке книгу вести нужно, подтверждает ст. 346.24 НК РФ.

Существует 2 вида книги учета доходов и расходов: для «упрощенцев» и налогоплательщиков на патентной системе налогообложения. Обе формы утверждены приказом Минфина России от 22.10.2012 № 135н.

Этот же приказ содержит тексты инструкций по заполнению обоих видов книг. Книге учета доходов и расходов, применяемой «упрощенцами» (организациями и ИП), посвящены приложения 1 (форма книги) и 2 (порядок заполнения, далее — Порядок).

Подробно ознакомиться с правилами ведения бухучета при УСН можно в статье "Порядок ведения бухгалтерского учета при УСН (2019) .

Книга учета доходов и расходов при УСН: принципы отражения дохода

Согласно ст. 346.24 НК РФ книга доходов и расходов предназначена только для учета операций в рамках упрощенного режима. Из этого следует вывод, что отражать операции, связанные с получением денежных средств или имущества, которые в соответствии со ст. 346.15 НК РФ не являются доходом для целей налогообложения по УСН, в книге учета доходов и расходов не требуется.

Пример

Организация «Сизиф» применяет УСН с объектом «доходы минус расходы». В 1-м квартале у организации были доходы в виде выручки от реализации товаров, а также расходы в виде оплаты аренды занимаемого помещения и покупки товаров. Кроме того, в банке был получен кредит на пополнение оборотных средств.

Доход, образовавшийся в результате поступления выручки, так же как и расходы, следует отразить в книге учета доходов и расходов в даты, соответствующие операциям.

Сумму же займа вносить в книгу не надо, поскольку согласно подп. 10 п. 1 ст. 251, подп. 1 п. 1.1 ст. 346.15 НК РФ кредитные средства объект налогообложения не формируют.

Книга учета доходов и расходов для ИП и организаций: особенности отражения операций при переходе с общего режима налогообложения

Особенности внесения в книгу учета доходов и расходов операций организациями и индивидуальными предпринимателями, которые переходят на УСН с общего режима налогообложения, оговорены нормами п. 1 ст. 346.25 НК РФ.

Денежные средства, полученные до перехода на УСН по договорам, которые выполняются после перехода на УСН, подлежат отражению в книге доходов и расходов.

Если же доходы были включены в налоговую базу по налогу на прибыль, то отражать их не надо, даже если они получены после перехода на УСН.

Не требуется отражать в книге учета доходов и расходов расходы, которые согласно ст. 346.16 не уменьшают размер налоговой базы по единому налогу.

Книга доходов и расходов: бланк при совмещении двух режимов

Некоторые налогоплательщики совмещают 2 режима: УСН и ЕНВД. В таком случае книга учета доходов и расходов по УСН не должна содержать ни доходов, соответствующих ЕНВД, ни расходов по нему.

Это подтверждает письмо Минфина России от 29.10.2004 № 03-06-05-04/40. Авторы письма основываются на положениях п. 8 ст. 346.18 НК РФ. Поскольку изменения в этот пункт не вносились, выводы, изложенные в письме, актуальны по сей день.

Кроме учета доходных и расходных операций в книге рассчитывается налоговая база и определяется размер убытков прошлых периодов, которые ее уменьшают (ст. 346.24 НК РФ, пп. 2.6-2.11, 4.2-4.7 Порядка).

А вот налог к уплате в книге учета доходов и расходов не рассчитывается — для этого предназначена налоговая декларация.

О том, где увидеть контрольные соотношения для проверки данных декларации, читайте в статье «ФНС выпустила контрольные соотношения к декларации по УСН» .

Книга доходов при УСН 6%

Если налогоплательщик, предпочтя работу на УСН, выбрал объект «доходы» , в перечне операций следует указывать:

- выплаты, которые разрешены п. 3.1 ст. 346.21 НК РФ для уменьшения суммы налога (пп. 5.1-5.7 Порядка);

- расходы в виде субсидий в рамках господдержки малого и среднего бизнеса;

- расходы в виде выплат для стимуляции занятости безработных граждан (графа 5 разд. I, абз. 3-6 п. 2.5 Порядка).

Согласно абз. 7 п. 2.5 Порядка другие расходы налогоплательщики с объектом «доходы» могут вносить в книгу учета доходов и расходов по собственной инициативе. При их отсутствии разрешается не заполнять справку к разд. I, разд. II, разд. III, а также графу 5 разд. I (абз. 2 п. 2.5, пп. 2.6, 3.1, 4.1 Порядка).

Где скачать бесплатно книгу доходов и расходов 2018 года (изменения в КУДиР с 2018 года)

Начиная с 2018 года налогоплательщики, применяющие УСН, для учета доходов и расходов должны использовать обновленный бланк книги доходов и расходов. Дело в том, что приказом Минфина России от 07.12.2016 № 227н, который вступил в силу в силу 01.01.2018, форма КУДИР была дополнена разделом V, в котором отражается сумма торгового сбора, уменьшающая сумму единого налога по УСН для плательщиков УСН с объектом «доходы». Этим же приказом утверждены в изменения в Порядке заполнения КУДИР, как касающиеся заполнения этого раздела, так и содержащие технические правки.

Чистый бланк книги доходов и расходов 2018 года можно в удобном формате бесплатно скачать на любом бухгалтерском сайте или воспользоваться доступной справочно-правовой системой.

Бланк книги доходов и расходов, применяющийся с 2018 года, также можно скачать на нашем сайте.

Итоги

Все «упрощенцы», независимо от выбранного объекта налогообложения, заполняют I раздел КУДИР. Заполнение других разделов КУДИР обусловлено тем, какой объект налогообложения, «доходы» или «доходы минус расходы», применяет плательщик упрощенного налога. Для «упрощенцев» с объектом налогообложения «доходы» с 01.01.2018 КУДИР дополнена еще одним разделом, в котором отражаются уплаченные суммы торгового сбора.

Чтобы правильно определить налоговую базу по единому налогу все налогоплательщики на УСН должны вести книгу учета доходов и расходов (КУДиР). Минфин России приказом от 22 октября 2012 г. № 135н утвердил форму КУДиР и порядок ее заполнения. Неважно, какой у предпринимателя или организации объект налогообложения, «доходы» или «доходы минус расходы» - ведение книги учета доходов и расходов при УСН обязательно для всех. Если книга учета отсутствует или содержит неправильные данные, которые привели к занижению налоговой базы, налоговые органы вправе оштрафовать предпринимателя.

Рассмотрим порядок ведения и некоторые особенности заполнения КУДиР на УСН, а также приведем пример книги учета для объекта «доходы минус расходы».

© фотобанк Лори

Как вести КУДиР

Книгу учета можно вести как в электронном виде, так и на бумажном носителе. КУДиР для ИП на УСН не отличается от книги для организаций. Электронную КУДиР по окончании налогового периода (года) нужно распечатать на бумаге, в том числе и незаполненные разделы. Книгу прошивают, нумеруют все страницы и указывают их количество на последнем листе. Место прошивки проклеивается, ставится печать (если есть) и подпись предпринимателя.

В налоговой инспекции книга учета доходов и расходов при УСН в 2016 году не заверяется. Это правило действует с 2013 года. На каждый налоговый период (то есть ежегодно) заводится новая книга. Даже если деятельности в налоговом периоде не было, у предпринимателя должна быть книга учета с нулевыми показателями.

Операции вносятся в книгу в хронологическом порядке, каждая в отдельную строку. Нельзя вносить доходы и расходы, не подтвержденные документально. На каждую операцию должны быть соответствующие чеки, накладные, платежные поручения, кассовые ордера, договоры и другая первичка.

Суммы доходов и расходов ИП указываются в рублях без копеек.

Если в книге на бумажном носителе допущена ошибка, ее можно исправить при наличии на то оснований. Неверная запись зачеркивается, пишутся правильные данные, указывается дата внесения исправления и все заверяется подписью и печатью предпринимателя.

Как заполнять КУДиР

Книга учета доходов и расходов состоит из четырех разделов. КУДир для ИП на УСН с объектом «доходы минус расходы» не заполняют раздел IV, а ИП на УСН «доходы» не заполняют графы раздела l, относящиеся к расходам, справку к разделу l, а также разделы ll и lll. Организации действуют также.

Раздел l состоит из четырех таблиц, по одной на каждый квартал. В графе 2 указываем дату и номер первичного документа, подтверждающего доход или расход. Дата - день фактического поступления денежных средств в кассу или на расчетный счет.

Нужно помнить, что доходы и расходы, принимаемые к налоговому учету, должны отвечать требованиям налогового законодательства РФ. Не все полученные средства могут считаться доходом и не все затраты можно считать расходом. Например, не являются доходом суммы налога, возращенные из бюджета; денежные средства, полученные за возврат брака; ошибочно зачисленные на расчетный счет и др. В графе 3 можно указать вид дохода (выручка, аванс, внереализационный). При внесении расходов учитываем, что расходы на приобретение товара можно зачесть только после его продажи.

Если деньги поступали в течении дня по бланкам строгой отчетности (товарные и кассовые чеки), можно каждый из них вписать в отдельную строку, но проще оформить всю выручку за этот день одним приходным кассовым ордером и указать в нем все БСО. Книга учета доходов и расходов в этом случае заполняется лишь по одной строке на сумму кассового ордера.

В случае возврата денег за товар или услугу, запись в книге делается датой возврата, а полученная сумма вносится не в графу 5, а в графу 4 со знаком «минус».

В справке к разделу l суммируются все доходы и расходы за налоговый период. При отрицательном результате строки 040 и 041 не заполняются.

Раздел ll заполняется, когда предприниматель или предприятие приобретают или создают в налоговом периоде основные средства (здания, сооружения, оборудование, транспортные средства и другие активы, необходимые для производственной деятельности со сроком службы более 1 года) и нематериальные активы (авторские права, патенты, право на товарный знак и другие, не имеющие материальной формы, активы со сроком использование свыше 1 года).

Раздел lll нужно заполнять только, если у ИП есть убытки прошлого или текущего налогового периода и их можно перенести на следующий период.

Раздел IV предназначен для ИП на «упрощенке по доходам», чтобы уменьшить единый налог на сумму уплаченных в налоговом периоде страховых взносов в фонды. Взносы «за себя» ИП могут учесть для вычета в полной сумме, а ИП с работниками - в размере, не превышающем 50% от суммы единого налога.

Образец книги учета доходов и расходов при УСН