Mevduat veya banka mevduatı, faiz şeklinde gelir elde etmek amacıyla bir bankaya veya başka bir kredi kuruluşuna geçici olarak yatırılan para miktarıdır. Depozito, bankanın veya başka bir kredi kuruluşunun mevduat sahibine olan borcudur, yani iadeye tabidir.

Mevduatın muhasebeleştirilmesine yansıtılacak belge “Banka Mevduat Sözleşmesi”dir. Sözleşmedeki mevduat türüne, fon yerleştirme süresine, tahakkuk yüzdesine ve faiz hesaplamasına ve ayrıca yerleştirme sözleşmesinin erken feshi koşullarına özellikle dikkat edilmelidir (muhasebedeki işlemleri doğru şekilde yansıtmak için). bir depozito.

1C'de bir depozitonun yerleşimini yansıtmanın iki yolu vardır: Muhasebe: bir alıntı indirerek ve belgeyi manuel olarak girerek.

Sözleşmenin erken feshi ile fonların mevduata yerleştirilmesi ve mevduata faiz tahakkukunun 1C: Muhasebe 8.3 programına nasıl yansıtılacağına dair bir örneğe bakalım.

Örnek

LLC "Trading House "Complex" organizasyonu 04/05/2017 tarihinde bir kredi kurumuna mevduat yatırdı: 1 yıllık bir süre için yıllık% 8 oranında 5.000.000,00 ruble. Faiz, sözleşme süresi sonunda ödenir. Sözleşmenin erken feshedilmesi durumunda faiz yıllık %2,5 oranında yeniden hesaplanır.

Muhasebede mevduat, finansal yatırım olarak kabul edilir. Finansal yatırımlar, mevduata yatırılan fon miktarına eşit olan orijinal maliyetleri üzerinden muhasebeye kabul edilir.

Yatırılan tutarın kaydedilmesi için Alt Hesap 55.03 (Mevduat hesapları) seçildi.

Fon transferini 1C: Muhasebe 8.3 programında mevduata yansıtıyoruz.

Aşağıdakilere giderek “Cari hesaptan silme” belgesi oluşturuyoruz: “Banka ve kasa/Banka hesap özetleri/Sözleşmeler.”

- Alıcı – “para yatırmak için para aktardığımız kredi kuruluşunu belirtin;

- Tutar: örneğimizde 5.000.000,00 ruble;

- “Diğer” biçiminde ve karşılık gelen ödeme para biriminde bir sözleşme;

- DDS makalesi – “Para yatırma” makalesini seçin;

- Ödeme hesabı - 55.03 alt hesabını belirtin (Mevduat hesapları);

- Ödeme amacı alanında, parayı neden, hangi anlaşma kapsamında transfer ettiğimizi belirtiyoruz;

- “Banka ekstresi tarafından onaylandı” onay kutusunu işaretleyin;

- “Kaydır ve kapat”a tıklayın.

Nisan ayı faiz hesaplama işlemini programa yansıtmamız gerekiyor. Hadi gidelim İşlemler/Manuel olarak girilen işlemler/Oluştur/Belge türünü seçin – “İşlem”

- “Başlangıç” – 05/01/2017 işlem muhasebe tarihini belirtin;

- “İşlem tutarı” - Nisan 2017 için tahakkuk eden faiz tutarını gösterir. 28.493,15 RUB = ((5.000.000* %8)/365)*26 (sözleşme kapsamındaki %8 oran, bir yıldaki 365 gün sayısı) formülü kullanılarak hesaplanır , Nisan ayındaki 26 gün sayısı).

Belgenin tablo kısmında “Banka faizinin hesaplanmasına yönelik işlemler” işlemlerini belirtmemiz gerekiyor.

Tablo bölümünde “Ekle”ye tıklayın.

- “Subconto 2Dt” - “Karşı Taraflar” dizininden “PJSC Sberbank”ımızı seçin;

- “Subconto 3Dt” – “55” depozito sözleşmesini seçin;

- “Kredi” – 91.01 “Diğer gelirler” hesabını seçin;

- “Subconto Kt2” – DDS maddesi “Faiz alacakları (ödenmiş);

- Kaydedip kapatın.

Daha sonra, Mayıs ayı için ayrı bir belgede programa faiz tahakkuk ettireceğiz ve bu tutar şu tutarda olacaktır: 33.972,60 ruble = ((5.000.000* %8)/365)*31 (sözleşme kapsamındaki %8 oran, 365 adet) bir yıldaki günler, Mayıs ayındaki 31 gün sayısı).

Ve Haziran için: 32.876,71 ruble =((5.000.000* %8)/365)*31 (%8 sözleşme kapsamındaki oran, 365 yıldaki gün sayısı, 30 ise Haziran ayı gün sayısıdır).

07.03.2017 tarihinde, LLC "Trading House "Complex" kuruluşu, kredi kurumuyla depozito yatırma sözleşmesini planlanandan önce feshediyor. Bu işlemi 1C: Muhasebe 8.3 programına yansıtmak için, manuel modda "Cari hesaba makbuz" belgesi oluşturun, şuraya gidin:

- “Sözleşme” – “Diğer” görünümünü ve karşılık gelen ödeme para birimini seçin;

- DDS öğesi – “Depozito iadesi”ni belirtir;

- Ödeme hesabı – 55.03 alt hesabını seçin (Mevduat hesapları);

- 1C'ye para yatırın (geri dönüşü) ve kapatın.

Kuruluş mevduat sözleşmesini planlanandan önce sonlandırdığı için faiz tutarını indirimli oranda yeniden hesaplamamız ve programa yansıtmamız gerekiyor.

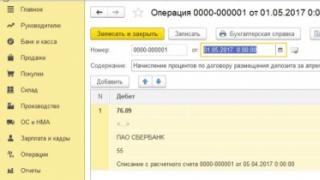

Bunun için gidiyoruz İşlemler/Manuel olarak girilen işlemler/Oluştur – “İşlem” belge türünü seçin.

- “Başlangıç” – 07/03/2017 işlem muhasebe tarihini belirtin;

- “İçerik” – işlemimizin içeriğini belirtiriz;

- “İşlem tutarı” – Nisan, Mayıs, Haziran, Temmuz 2017 için tahakkuk eden faiz tutarını gösterir). Tutar şu formül kullanılarak hesaplanır: 30.479,45 RUB = ((5.000.000* %2,5)/365)*(26+31+30+2) burada (anlaşma kapsamında %2,5 indirimli faiz oranı, bir yıldaki 365 gün sayısı, Nisan için 26 gün, Mayıs için 31 gün, Haziran için 30 gün, Temmuz için 2 gün sayısı).

"Tablo bölümüne ekle" düğmesini tıklayın.

Belgenin tablo kısmını doldurun:

- “Borç” - 76.09 “Çeşitli borçlu ve alacaklılarla diğer ödemeler” alt hesabını seçin;

- “Karşı Taraflar” dizininden “Subconto 2Dt”, “PJSC Sberbank”ımızı seçin;

- “Subconto 3Dt” – “55” depozito sözleşmesini seçin;

- “Subconto 4Dt” – karşı taraflarla yapılan anlaşmalara ilişkin belgeyi belirtir. Örneğimizde bu “04/05/2017 tarihli 0000-000001 cari hesaptan silinme”;

- “Kredi”, 91.01 “Diğer gelirler” hesabını seçin;

- “Subconto Kt2” – DDS maddesi “Alınacak faiz (ödenmiş)”;

- Kaydedip kapatın.

Şimdi 1C: Muhasebe 8.3 programında, mevduat yerleşiminde aşırı faiz tahakkuku nedeniyle Nisan, Mayıs, Haziran 2017'de tahakkuk eden faiz için ayarlamalar yapmamız gerekiyor.

Bunun için gidiyoruz İşlemler/Manuel olarak girilen işlemler/Oluştur – “Belge ters çevirme” belge türünü seçin.

Nisan, Mayıs ve Haziran 2017'ye ait mevduata tahakkuk eden faiz için her işlem için ayrı belgelerde düzeltme yapılmalıdır.

1C: Muhasebe 8.3 programındaki bir mevduata ilişkin faiz makbuzunu yansıtmak için, bunun için "Cari hesaba makbuz" belgesini manuel olarak oluşturun; Banka ve kasa/Banka ekstreleri/Makbuzlar.

- “Hesap” – hesap 51'i seçin “Cari hesaplar”;

- "Hangi." Sayı" ve "Giriş. Tarih” – banka emrinin numarasını ve tarihini belirtin;

- “Ödeyen” – “PJSC Sberbank”ımızı seçin;

- “Tutar” – depozitomuzun tutarını belirtin: 5.000.000,00 RUB;

- “Sözleşme” - “Diğer” görünümünü ve karşılık gelen ödeme para birimini seçin;

- DDS öğesi - “Kredi ve borçlanmalara olan faiz” seçeneğini seçin;

- Uzlaşma hesabı - 76.09 alt hesabını belirtin (“Çeşitli borçlu ve alacaklılarla yapılan diğer ödemeler”);

- Ödeme amacı alanında: Paranın bize neden, hangi anlaşma kapsamında aktarıldığını belirtiriz;

- “Cari hesaba makbuz” belgesinde işlem türünü seçtiğinizde “Taahhüt hesapları” alanı otomatik olarak doldurulur;

- Tamamlandığında, mevduatı 1C'ye yansıtın ve kapatın.

1C: Muhasebe 8.3 programında tahakkuk eden faiz miktarını kontrol etmek için, seçimde 76.09 hesabını belirten bir "Hesap Kartı" raporu oluşturmanız gerekir.

Mevduat tutarının bakiyesini “1C: Muhasebe 8.3” programında “Hesap Kartı” raporunu oluşturarak ve seçimde 55.03 hesabını belirterek görüntüleyebilirsiniz.

Bir ekstre indirip belgeyi manuel olarak girerek ve ayrıca sözleşmenin erken feshi ile depozito faizini hesaplayarak "1C: Muhasebe" de para yatırma örneğine baktık. Yöntemlerden herhangi biri oldukça basittir, ancak belirli bilgi gerektirir.

Bu kelimenin anlamını Latince bir çeviri kullanarak ortaya koyarsak, depozito belirli bir şeyin depolanmasıdır. Modern konseptte böyle bir nesnenin mutlaka bir değer olması gerekir: nakit veya menkul kıymetler. En yaygın mevduat türlerinden biri mevduattır, dolayısıyla “mevduat” adı da verilmiştir.

Mevduat, bankacılık kurumlarına ve ticari kuruluşlara yatırım şeklinde yerleştirilebilir. Mevduat sahipleri (yatırımcılar) hem sıradan vatandaşlar hem de işletmelerdir.

Herhangi bir depozitonun ana özellikleri şunlardır:

- Sahibine iade edilmeli ve bu hak sözleşme ile güvence altına alınmalıdır.

- Depozito yatırılırken, sahibi mutlaka değerli eşyaların kullanımına ilişkin faiz tahakkuku şeklinde faydalar almalıdır.

Rusya Federasyonu mevzuatı, tüm mevduatları mevduat kisvesi altında değerlendirmektedir, bu nedenle kabul edilen yasa ve düzenlemeler bu adı kullanır ve aşağıdakilere karar verir:

Depozito (veya depozito)- Kâr sağlamak veya elde etmek amacıyla yerleştirilen, yabancı veya ulusal para cinsinden menkul kıymetler, fonlar. Mevduat sahibinin ilk talebi üzerine, akdedilen sözleşmeye uygun olarak depozito iade edilmelidir.

Yalnızca bu tür faaliyetler için lisansa sahip olan ve tüm Rusya mevduat sigortası programına katılan Rus bankaları, depolama amaçlı mevduat kabul etme hakkına sahiptir.

Bu nedenle yatırımların geri dönüşünü ve anlaşmaların zamanında uygulanmasını yalnızca bankacılık kurumları garanti edebilir. Bankacılık dışı kuruluşlarla ortaklıklar oldukça riskli görülüyor; bu durumda hiç kimse fonların yatırımcıya geri dönüşünü tam olarak garanti edemez.

Bir banka hesabına aktarılan bir miktar para veya mevduat, finansal yatırım olarak kabul edilir. Yerleştirildiğinde bu yatırımlar, mevduat hesabına yatırılan fon miktarına eşit olan orijinal tutarlarında kayıtlara yansıtılır.

Depozito şeklinde saklanmak üzere yerleştirilen tüm fonlar, aşağıdaki hesapların borç tarafında görüntülenebilir:

- 55 numara, özel banka hesapları;

- Hayır, mevduat hesapları;

- 58 numara, mevduat yatırımları.

İşlemlerdeki mevduatlara olan faizin muhasebeleştirilmesi

Her ay tahakkuk eden mevduat faizi kurumun diğer gelirleri bölümüne dahil edilmektedir. Ayrıca bankacılık sözleşmesinin süresi dolana kadar aylık olarak muhasebede görüntülenmeleri gerekir. Muhasebe mevzuatına göre “kurumsal gelir”:

- Mevduata olan faiz tahakkuku, 76 numaralı “çeşitli alacaklı ve borçlularla yapılan ödemeler” hesabının borcuna yansıtılmıştır.

- Bir ilan oluştururken, 91 numaralı “diğer giderler, gelirler” veya “diğer gelirler” numaralı hesap kredisi kullanılır.

Vergi açısından, mevduat banka hesabına yatırılan tutar, para mevduat sahibine iade edildiğinde gelir olarak kabul edilmeyeceği gibi, işletmenin gideri olarak kabul edilmeyecektir.

Yatırılan mevduatın mevduat sahibine geri dönüşünün görüntülenmesi

Yatırma süresinin sona ermesi durumunda, bankanın yatırılan tutarı fon sahibine iade etme garantisi vardır. Bu durumda, depozito açılırken para makbuzunun karşısına bir giriş yapılır, yani:

- borç () kredi .

Mevduat anlaşmaları hüküm ve koşullara göre farklılık gösterebilir. Ayrıca, sözleşmenin sona ermesinden sonra anapara tutarının iadesi üzerine faiz ödenen mevduatlar da vardır. Bu durumda muhasebe kayıtları, ödemelerin her ay yapıldığı kayıtlardan farklı olacaktır.

Hesap No her para yatırma işlemi için ayrı ayrı tutulur. Mevduat bir yatırım olarak kabul edildiğinden, muhasebe 58 numaralı hesapta (“finansal yatırımlar”) da tutulabilir.

Depozito yatırırken, faiz hesaplarken ve depozitoyu iade ederken yapılan gönderiler

| Hesap Dt'si | Kt hesabı | Kablolama açıklaması | İşlem tutarı | Belge esası |

| () | Mevduat boyutu | Banka ekstresi | ||

| 76 | Mevduat fonlarının kullanımı için banka faizinin tahakkuku | Tahakkuk eden faiz tutarı | Banka ekstresi | |

| () | 76 | Mevduata ilişkin fiili faiz makbuzu | Tahakkuk eden faiz tutarı | Banka ekstresi |

| () | Mevduat hesabından geri ödeme | Mevduat boyutu | Banka ekstresi | |

|

Mevduata faiz tahakkukları ile ilgili ilanlar |

||||

| 76 | Depolama için ana veya döviz hesabından fon transferi | Mevduat boyutu | Banka ekstresi | |

Mevduat, faiz oranı şeklinde gelir elde etmek amacıyla bir bankaya veya diğer kredi kuruluşlarına geçici olarak aktarılan para toplamıdır.

Mevduata fon yerleştirilmesi

Muhasebe açısından bakıldığında, bu işlemin yürütülmesinde geleneksel fon transferinden hiçbir farkı yoktur.

Fonların başka bir kuruluşa transferi, “Cari hesaptan silinme” belgesinin oluşturulmasıyla gerçekleştirilir. Verileri indirmek için manuel olarak oluşturabilir veya müşteri bankasını kullanabilirsiniz.

Manuel olarak oluştururken, “Banka ve kasa” - “Banka ekstreleri” - “İstisnalar” bölümüne gitmeniz gerekecektir. Oluşturulan belge, "Karşı taraflarla yapılan diğer ödemeler" işlem türünü belirtir. Transferin alıcısı olan banka belirtilir. “Karşı Taraflar” dizininde seçilmelidir. Seçilen sözleşme türü, 55.03 "Mevduat hesapları" hesabındaki işlemlerin gösterildiği "Diğer"dir.

Belgeyi kaydettikten sonra sistem Borç 55,03 Alacak 51 kaydını oluşturacaktır.

Geri ödeme depozitosu

Mevduat sözleşmesinin sona ermesi üzerine geri ödemeler “Cari hesaba makbuz” belgesi aracılığıyla gerçekleştirilir. Bir belge oluşturma prosedürünün, kayıt sırasında kullanılan hesaplarla aynı olduğu ortaya çıktı, ancak şimdi ters görünüme sahip olacak: Borç 51 - Kredi 55.03.

Mevduata faiz tahakkuku

Mevduat yatırılmasından elde edilen faiz “Cari hesaba tahsilat” olarak yansıtılır ve işlem türü “Diğer” olarak seçilir. Tek fark, kullanılan takas hesabıdır – 91.01 “Diğer gelirler”.

Banka mevduatlarına yatırılan fonlar finansal yatırımların bir parçası olarak yansıtılmaktadır. Ancak şirketin bankasıyla yapılan anlaşmaya göre üzerlerine gelir tahakkuk ettirilmesi şartıyla. Aksi takdirde, bu tür fonlar bilançonun birleşik formunun 1250 "Nakit" satırına yansıtılır ("Bankalardaki özel hesaplar" hesabı). Medeni mevzuata göre, bir banka mevduat sözleşmesi uyarınca, mevduat sahibinden alınan bir miktar parayı (mevduat) kabul eden banka, onu iade etmeyi ve anlaşmanın öngördüğü şartlar ve şekilde faiz ödemeyi taahhüt eder.

Depozito faizi, şirketin almaya hak kazandığı gün, sözleşmede belirtilen şartlara göre tahakkuk ettirilir. Bu durumda, tahakkuk eden faizin muhasebe hesaplarına yansıtılması açısından, bankanın faizi şirket hesabına yatırıp yatırmamasının bir önemi yoktur.

Bu kuralın bir istisnası vardır. Böylece mevduat sözleşmesi, faiz miktarının paranın yatırılma süresine bağımlılığını tesis edebilir. Sözleşmenin erken feshedilmesi durumunda ise faiz oranı aşağı doğru revize edilerek sözleşmenin sona ermesi veya feshedilmesi durumunda ödenir. Böyle bir durumda faiz ancak şirkete fiilen ulaştıktan sonra muhasebeye yansıtılabilir. Nedenini açıklayalım. Böylece, kullanım için fon sağlanması karşılığında alınan faiz, PBU 9/99'un 12. paragrafında belirtilene benzer şekilde yansıtılır.

PBU 9/99'un 12. paragrafı, gelirin özellikle aşağıdaki koşullar yerine getirildiğinde muhasebeleştirilmesini sağlar:

Kuruluşun, belirli bir sözleşmeden doğan veya başka bir şekilde uygun bir şekilde teyit edilen bu geliri alma hakkı vardır;

Gelir miktarı belirlenebilir;

Belirli bir işlemin kuruluşun ekonomik faydalarında artışa yol açacağına dair güven vardır.

Banka mevduat sözleşmesi raporlama dönemi sonunda faiz tahakkukunu öngörmüyorsa, bu durumda bu işlem sonucunda ekonomik faydalarda artış olacağına dair bir kesinlik yoktur. Ayrıca, söz konusu durumda faiz miktarının değişebileceği de unutulmamalıdır. Sonuç olarak, şirket kendisine ödenmesi gereken faiz tutarını güvenilir bir şekilde belirleyememektedir (ancak sözleşmenin bitiminde veya feshinden sonra hesaplanabilir).

Örnek

Ocak ayında şirket, uzun vadeli banka mevduatına 500.000 RUB tutarında para yatırdı.

Durum 1

Anlaşma şartlarına göre şirkete yıllık %9 oranında aylık faiz tahakkuk ettirilmekte ve ödenmektedir.

3811 ovmak. (500.000 RUB x %9: 366 gün x 31 gün) - Ocak ayı için tahakkuk eden faiz;

3811 ovmak. - Ocak ayı için alınan faiz;

3566 ovmak. (500.000 RUB x %9: 366 gün x 29 gün) - Şubat ayı için tahakkuk eden faiz;

3566 ovmak. - Şubat ayı için alınan faiz;

3811 ovmak. (500.000 RUB x %9: 366 gün x 31 gün) - Mart ayı için tahakkuk eden faiz;

3811 ovmak. - Mart ayı için alınan faiz.

500.000 ovmak. - mevduat hesabından para iade edildi.

Durum 2

Sözleşme şartlarına göre, geçerlilik süresinin bitiminde yıllık %9 oranında faiz tahakkuk ettirilecek ve ödenecektir. Erken fesih durumunda yıllık %1,5 oranında faiz uygulanır. Sözleşme 1095 günlük bir süre için imzalandı. ve erken sonlandırılmadı.

Para yatırma ve faiz alma işlemleri aşağıdaki girişlere yansıtılmıştır:

500.000 ovmak. - fonların bir banka mevduatına yatırılması;

134.631 RUB (500.000 RUB x %9: 366 gün x 1095 gün) - Mevduata faiz tahakkuk ettirilir; gelir, alındığı şekliyle muhasebeleştirilir ve ilgili raporlama döneminin sonunda ilgili gelire dahil edilir. Sonuç olarak, birden fazla raporlama dönemi için bir banka mevduat sözleşmesi imzalanırsa, mevduat sahibi kuruluş, paranın fiilen alınmasına ve mevduat sözleşmesinin şartlarına bakılmaksızın her raporlama dönemi sonunda faiz tahakkuk ettirmek zorundadır ( Bu kuruluşun aynı zamanda tahakkuk yöntemi kullanılarak vergi amaçlı harcamalar da yapması şartıyla).

O.Volkova, Hukuk Danışmanlığı Hizmeti GARANT uzmanı

V. Gornostaev, Hukuk Danışmanlığı Hizmeti GARANT'ın incelemecisi

"Yıllık Rapor" referans kitabındaki materyallere dayanmaktadır

genel altında Düzenleyen: V. Vereshchaki

Tüzel kişilerin faaliyetleri sırasında ücretsiz fonlar ortaya çıkabilir. Kural olarak bu, işlemlerden veya serbest bırakılan işletme sermayesinden elde edilen kârdır. Fonların bu kısmı aktif olarak bankadaki mevduatlara yatırılabilir ve faiz şeklinde ek kar getirebilir. Mevduat faiz tahakkuklarının muhasebeye nasıl yansıtılacağını ve mevduat faizine ilişkin tipik girişleri daha ayrıntılı olarak ele alalım.

Mevduat, mevduat sahibi tarafından belirli bir süre için bankaya yatırılan para miktarıdır. Banka, mevduat sahibinin fonlarını dolaşıma sokar ve bunun için mevduat sahibine mevduata faiz öder. Banka, mevduat süresinin bitiminde parayı (mevduatı) mevduat sahibine iade etmekle yükümlüdür.

Bir sözleşme imzalarken aşağıdaki noktaları dikkate almak önemlidir:

- Depozito yatırma süresi, uzun vadeli bir mali yatırım veya kısa vadeli bir mali yatırımdır (Rusya Federasyonu Medeni Kanunu'nun 837. maddesinin 1. fıkrası);

- Depozito türü – yenilenebilir depozito veya yenilenemez depozito;

- Sözleşmenin erken feshi koşulları (Rusya Federasyonu Medeni Kanunu'nun 837. maddesinin 3. fıkrası);

- Mevduat faizini hesaplama prosedürü: aylık kapitalizasyon veya mevduat vadesinin sonunda faiz tahakkuku;

- Mevduata faiz ödeme prosedürü ve şartları (Rusya Federasyonu Medeni Kanunu'nun 839. maddesinin 1. fıkrası).

Muhasebede mevduatlara olan faizin muhasebeleştirilmesi

Muhasebede, mevduat tutarları, PBU 19/02'nin 2 ve 3. maddeleri uyarınca, mevduat sahibi tarafından mevduata yatırılan fon miktarına eşdeğer bir finansal yatırım olarak dikkate alınır.

Muhasebede, mevduatın faizi 91.01 “Diğer gelirler” alt hesabına yansıtılır. Mevduata faiz raporlama döneminin son gününde tahakkuk ettirilmelidir. Mevduat faizi miktarı, anlaşma şartlarına göre hesaplanır (PBU 19/02'nin 34. maddesi, 7. madde, 10.01'inci madde ve PBU 9/99'un 16. maddesi). Muhasebe ve muhasebe kayıtlarında bir mevduata tahakkuk eden faizin muhasebeleştirilmesine ilişkin sürelerin farklı olması durumunda, PBU 18/02 uyarınca faiz tutarı muhasebeye geçici farklar olarak yansıtılır.

Mevduat faizinin vergi muhasebesi

Vergi muhasebesinde, Rusya Federasyonu Vergi Kanunu'nun 346.16. Maddesinin 1. fıkrası, 270. Maddesinin 12. fıkrası uyarınca, depozito tutarı vergi amaçlı gider olarak tanınmamaktadır.

Vergi muhasebesinde, mevduata ödenen faiz faaliyet dışı gelir olarak tanınır ve Rusya Federasyonu Vergi Kanunu'nun 250. Maddesinin 6. fıkrası uyarınca ayın son gününde gelire dahil edilir; paragraf 1, 3, paragraf 6, madde 271, paragraf 3, paragraf 4, Rusya Federasyonu Vergi Kanunu'nun 328. maddesi. Sözleşme şartlarına bakılmaksızın, mevduat faizi tutarının vergiye tabi gelirin bir parçası olarak aylık olarak yansıtılması gerekir.

Maliye Bakanlığı'nın 10/04/2013 tarihli yazısına göre, mevduat faizi tutarlarından KDV alınmasına ve girdi KDV'sinin ayrı kayıtlarda tutulmasına gerek yoktur. Sayı 03-07-15/41198, tarih 22 Mayıs 2013. 03-07-14/18095 Sayılı ve Maliye Bakanlığının 17 Mayıs 2012 Tarihli Yazısı. Sayı 03-07-11/145

Muhasebedeki mevduat faizi ilanları

İşlemlerdeki mevduata faiz tahakkukunun nasıl yansıtılacağına dair örneklere daha ayrıntılı olarak bakalım.

Örnek 1

1C'de 267 video dersini ücretsiz alın:

Mevduata faiz, aylık faiz aktifleştirmesi ile yıllık %9 oranında aylık olarak tahakkuk ettirilmektedir. Vade sonunda tahakkuk eden faiz tutarının tamamı depozito tutarıyla birlikte ödenir.

| Banka Hesabı | Kredi Hesabı | İşlem tutarı, ovmak. | Kablolama açıklaması | Temel belge |

| 58 | 51 | 500 000,00 | VESNA LLC | Banka ekstresi |

| 58 | 91.01 | 3 750,00 | Mevduat sözleşmesi | |

| 58 | 91.01 | 3 778,13 | Nisan ayı mevduatına tahakkuk eden faiz ((500.000,00+3.750,00) * %9 /12) | |

| vesaire. | ||||

| 51 | 58 | 546 903,45 | Banka mevduat tutarını tahakkuk eden faiz tutarıyla birlikte iade etti (500.000,00+46.903,45) | Banka ekstresi |

Örnek 2

VESNA LLC kuruluşu 1 Mart 2016'da bankaya 500.000,00 RUB aktardı. depozito için. Anlaşma şartlarına göre para yatırma süresi 12 aydır, bu nedenle bankanın parayı 28 Şubat 2017'de iade etmesi gerekmektedir.

Mevduata basit faiz, yıllık %9 oranında aylık olarak tahakkuk ettirilmektedir. Mevduata faiz, bankanın parayı mevduat sahibine iade ettiği gün de dahil olmak üzere, fon transferinin yapıldığı günü takip eden günden itibaren tahakkuk ettirilir.

Mevduata tahakkuk eden faiz için gelir, mevduat ve ödeme planının hesaplanması:

Mevduat tutarı ve mevduat faizinin muhasebeleştirilmesine ilişkin kayıtlar:

| Banka Hesabı | Kredi Hesabı | İşlem tutarı, ovmak. | Kablolama açıklaması | Temel belge |

| 58 | 51 | 500 000,00 | Mevduata aktarılan fonlar | Banka ekstresi |

| 76 | 91.01 | 3 750,00 | Mart ayı mevduatına tahakkuk eden faiz (500.000,00 * %9 /12) | Mevduat sözleşmesi |

| 51 | 76 | 3 750,00 | Mart ayı mevduatına tahakkuk eden faizler listelendi | Banka ekstresi |

| vesaire. | ||||

| 51 | 58 | 500 000,00 | Banka ekstresi | |

Örnek 3

VESNA LLC kuruluşu 1 Mart 2016'da bankaya 500.000,00 ruble aktardı. depozito için. Anlaşma şartlarına göre para yatırma süresi 12 aydır, bu nedenle bankanın parayı 28 Şubat 2017'de iade etmesi gerekmektedir. Mevduata basit faiz, yıllık %9 oranında aylık olarak tahakkuk ettirilmektedir.

VESNA LLC kuruluşu, 15 Mayıs 2016 tarihinde sözleşmenin feshedilmesi ve depozito tutarının erken iadesi için bankaya başvurdu. Anlaşma şartlarına göre mevduat tutarının mevduat sahibine erken iadesi durumunda yıllık %0,03 oranında faiz yeniden hesaplanıyor.

Mevduat tutarı ve mevduat faizinin muhasebeleştirilmesine ilişkin kayıtlar:

| Banka Hesabı | Kredi Hesabı | İşlem tutarı, ovmak. | Kablolama açıklaması | Temel belge |

| 58 | 51 | 500 000,00 | Mevduata aktarılan fonlar | Banka ekstresi |

| 76 | 91.01 | 3 750,00 | Mart ayı mevduatına tahakkuk eden faiz (500.000,00 * %9 /12) | Mevduat sözleşmesi |

| 51 | 76 | 3 750,00 | Mart ayı mevduatına tahakkuk eden faizler listelenmiştir | Banka ekstresi |

| 76 | 91.01 | 3 750,00 | Nisan ayı mevduatına tahakkuk eden faiz (500.000,00 * %9 /12) | Mevduat sözleşmesi |

| 51 | 76 | 3 750,00 | Nisan ayı mevduatına tahakkuk eden faizler listelendi | Banka ekstresi |

| 76 | 91.01 | 25,00 | Mart ve Nisan aylarında mevduata indirimli faiz tahakkuk ettirilmiştir ((500.000,00 * %0,03 /12) * 2) | Sözleşmenin feshi için başvuru. Mevduat sözleşmesi. |

| 76 | 91.01 | 7 475,00 | Mart ve Nisan aylarında mevduata tahakkuk eden faiz tutarı ters çevrildi (7.500,00 – 25,00) | Muhasebe sertifikası |

| 76 | 91.01 | 6,16 | Mayıs ayı için mevduata indirimli faiz tahakkuk ettirildi ((500.000,00 * %0,03 /365) * 15) | Mevduat sözleşmesi. |

| 76 | 58 | 492 525,00 | Bankanın iade edeceği depozito tutarından daha önce depozitoya alınan faiz tutarı kadar kesinti yapılır (500.000,00 – 7.475,00) | |

| 51 | 58 | 492 500,00 | Yatırılan tutar banka tarafından iade edildi | Banka ekstresi |

| 51 | 76 | 6,16 | Mayıs ayı mevduatına tahakkuk eden faizler listelendi | Banka ekstresi |

Örnek bir Mevduat Sözleşmesi indirilebilir